気候変動に伴うリスクと影響分析

気候変動のリスクは移行リスクと物理的リスクに分けられます。

移行リスクは脱炭素社会への移行の過程で顕在化するリスクです。例えば温室効果ガスの排出量に応じて課税される炭素税の導入により、排出量の多い投融資先の財務が悪化し金融機関に与信コストが発生するという経路があげられます。

一方で、物理的リスクは気候変動によって異常気象の激化・増加するリスクや、気候パターンの長期的変化に起因するリスクです。物理的リスクは更に、洪水等の異常気象の増加などの急性リスク、長期的高温の継続による農業や漁業への影響等の慢性リスクに分類されます。

当金庫で認識する気候変動リスク

| リスク | 細分類 | 主なリスク | 時間軸 |

|---|---|---|---|

| 移行リスク | 政策・法務・技術・市場 |

|

中・長期 |

| 政策 |

|

短期 | |

| 評判 |

|

短期 | |

| 物理的リスク | 急性 |

|

短・中・長期 |

| 慢性 |

|

気候変動に伴うセクター別のリスク評価

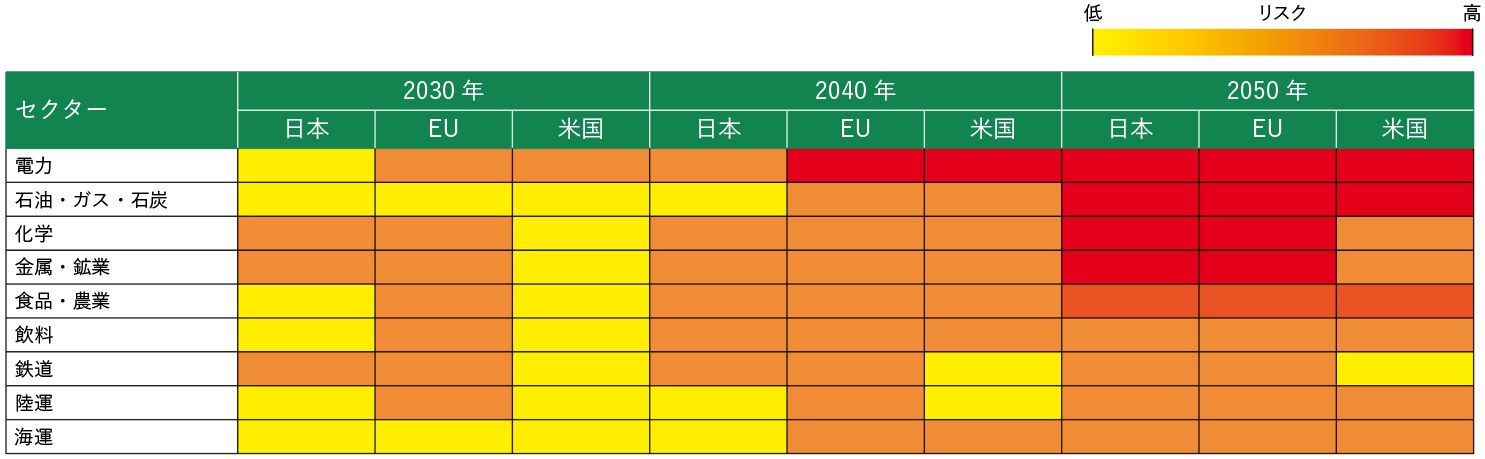

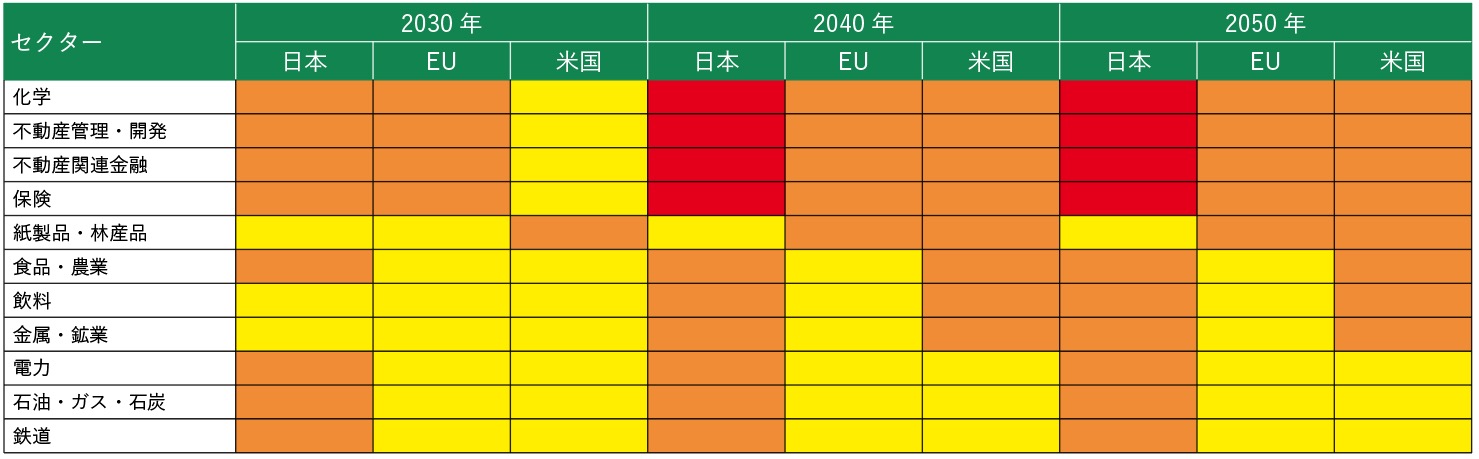

気候変動の影響は中長期的に顕在化し、かつ、投融資先のセクターにより異なります。そのため、TCFD提言が定めるセクター等を対象に、移行リスク・物理的リスクがどの地域にどのようなタイミングで発生するか評価しました。

気候変動に伴うリスクの顕在化は、さまざまな外部環境、波及経路、要因の変化によって生じます。これらのリスク事象・要因を洗い出したうえで、当金庫のエクスポージャーが多いセクターへの影響を時系列にまとめたのが下表です。また、地域によって、地理的条件や法規制に伴う気候変動の影響が発現するタイミングが異なることを踏まえて分析を行っています。例えばEUについては環境に対する規制等が先行しているため、移行リスクの影響は早くから現れる見込みです。

移行リスクの評価※1

物理的リスクの評価※1

- ※1 移行リスクは追加的な政策実施等により気候変動緩和が進む2℃シナリオ、物理的リスクは温暖化が進行する4℃シナリオを前提に評価。

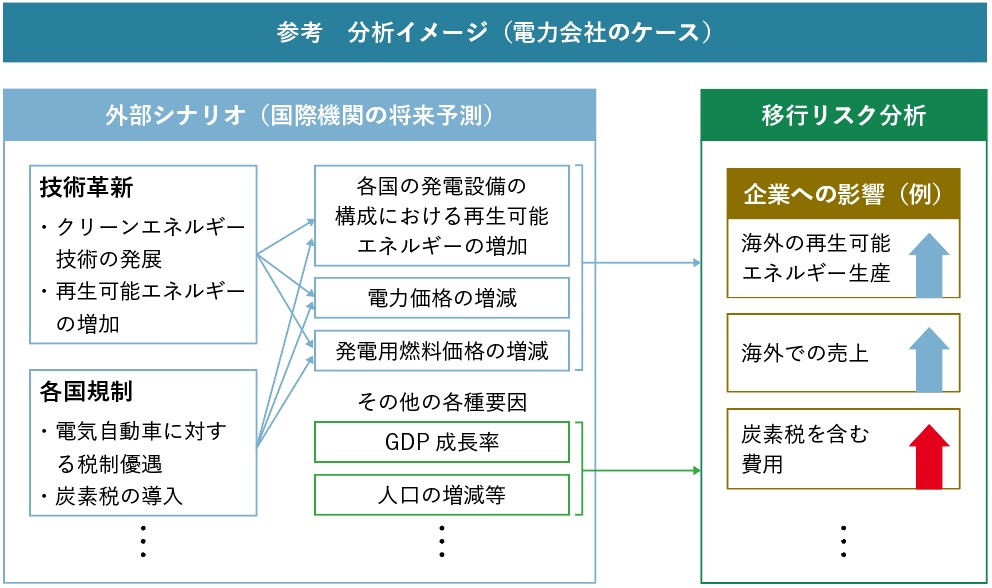

気候変動に伴うリスクの影響分析(シナリオ分析)の全体像

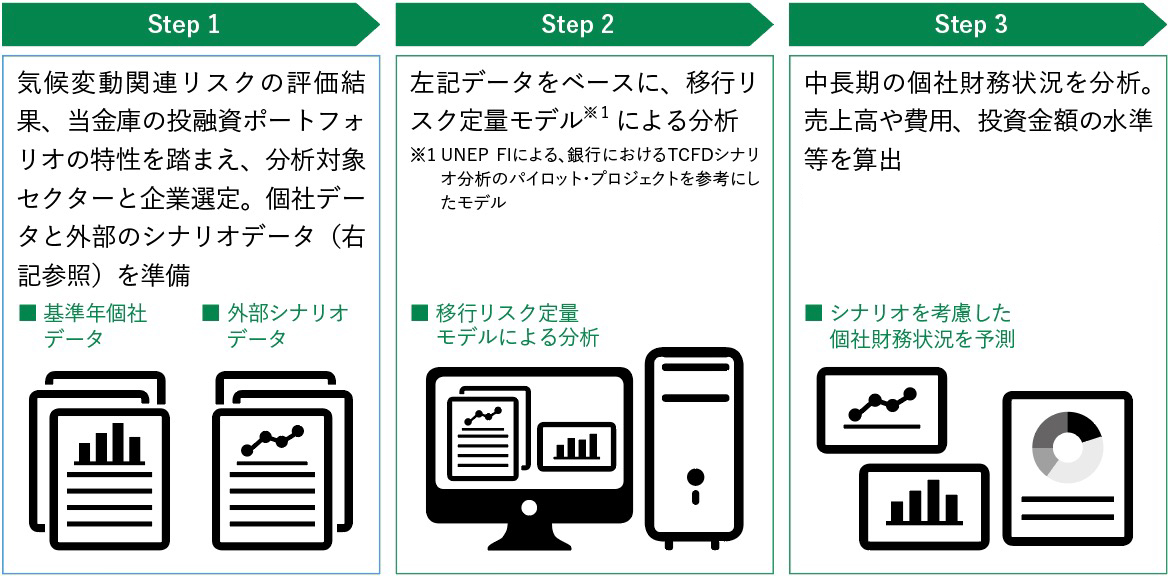

当金庫では、気候変動に伴うリスクの与信ポートフォリオ・財務等に及ぼす影響のシナリオ分析を進めています。

移行リスクにかかるシナリオ分析

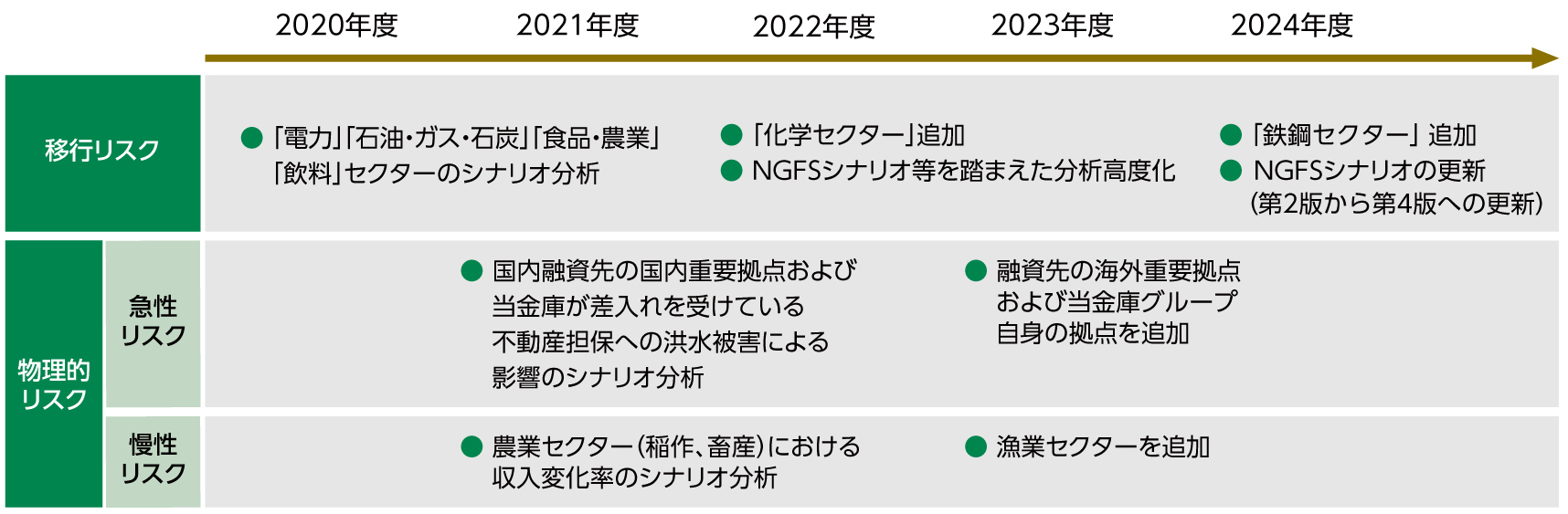

移行リスクについては、対象セクターは気候変動に伴うセクター別のリスク評価に基づき、リスクが高い「電力」「石油・ガス・石炭」「化学」のほか、食農バリューチェーンを構築する「食品・農業」「飲料」を選定。2022年度にこれらのセクターを対象としたシナリオ分析を通じて脱炭素化の進行による与信コストの中長期的な変化を分析しました。更に2024年度はNGFSシナリオの更新を行うと共に、鉄鋼セクターにも分析範囲を拡充しています。

シナリオについては、気候変動リスクに係る金融当局ネットワーク(NGFS)の公表するNet Zero2050シナリオ等に加えて、代表的な国際エネルギー機関(IEA)等が公表するシナリオ等でも分析を実施しています。

分析の手法は、銀行業界向けの気候関連財務情報開示に関する方法論等の検討・開発を目的にUNEP FI(国連環境計画・金融イニシアティブ)が中心となり実施したパイロット・プロジェクトにより公表されている分析手法を参考にしています。

移行リスクシナリオ分析の概要

移行リスクシナリオ分析の手法

■ 分析対象・セクターについて

気候変動関連リスクの定性評価結果を受け、「電力」「石油・ガス・石炭」、「食品・農業」「飲料」、「化学」「鉄鋼」セクターの移行リスクのシナリオ分析を実施しました。「電力」「石油・ガス・石炭」、「化学」、「鉄鋼」セクターは、 TCFD の最終報告書、SASB などで炭素排出量が多く移行リスクの影響を大きく受けやすいセクターとして認識されています。当金庫の選定対象はこうしたグローバルな見解と整合する取組みになります。「食品・農業」「飲料」セクターについては気候変動にかかる定性評価の結果に加え、当金庫の基盤となる業種であることも踏まえ選定しました。また当金庫の投融資ポートフォリオの特性を踏まえ、分析対象は国内外の融資先に加え、社債投資先としています。

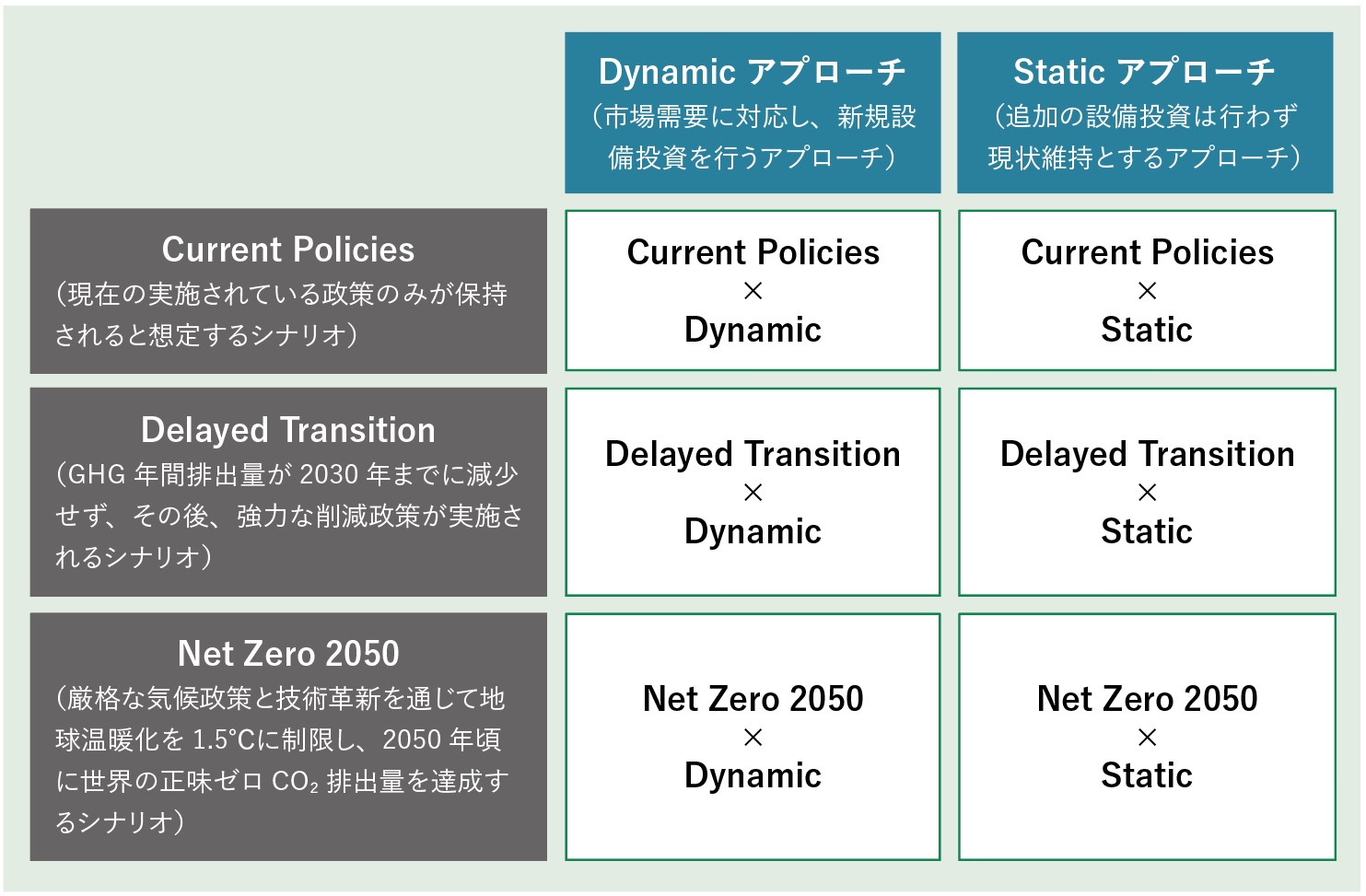

■ 分析シナリオ・データについて

NGFSが公表している3シナリオを使用しています。具体的には現在の実施されている政策のみが保持される前提の「現行政策維持シナリオ(Current Policies )」 、温室効果ガス(GHG)の年間排出量が2030年までに減少しないことを前提とし、その後、強力な政策が実施される「移行遅延シナリオ(Delayed Transition)」 、 厳格な気候政策と技術革新を通じて地球温暖化を1.5°Cに制限し、2050年頃に世界の正味ゼロCO₂排出量を達成する「2050年ネットゼロ達成シナリオ(Net Zero 2050 )」 の3シナリオを将来シナリオとして採用しています。これらのデータに、気候変動に対して企業が新規設備投資を行うDynamic アプローチや、気候変動に対して追加の設備投資をしない Static アプロ―チを組み合わせることで当金庫の投融資先への影響を予測し、与信コストの増減を分析しました。

- NGFSシナリオで不足する分析データについては、IEA、WRI(世界資源研究所)等のデータを補完的に使用しております。詳細は以下のとおりです。

- 「化学」セクターについては、 IEAのWorld Energy Outlook 2023等のシナリオデータを一部参照しています。

- 「鉄鋼」セクターについては、 IEA の Iron and Steel Technology Roadmap等の各種予測データを一部参照しています。

- 「食品・農業」「飲料」セクターについては、 WRIのデータを補完的に使用しています。

■ シナリオ分析モデル高度化の取り組みについて

- サステナビリティレポート2021よりシナリオ分析結果を開示していますが、分析結果の説明力向上やエンゲージメント(建設的対話)への一層の活用のため、モデルの高度化にも取り組んでいます。

- 一例として、分析モデルのパラメーター(変数)の入れ替え等を実施することによってより精緻かつ実務感覚と合う分析結果となるように改善を行っています。今後も必要に応じてモデルの高度化を行うことで、分析結果の精緻化に取り組んでいきます。

| 分析対象 | 選定シナリオ | 補完シナリオ |

|---|---|---|

| エネルギー(電力・石油・ガス・石炭) |

NGFS

|

|

| 食品・農業、飲料 | WRI CREATING A SUSTAINABLE FOOD FUTURE: FINAL REPORT, JULY 2019 | |

| 化学 | IEA World Energy Outlook 2023「Global oil demand and production by scenario Industry and petrochemicals」 | |

| 鉄鋼 | IEA 「Iron and Steel Technology Roadmap」 |

6通りのシナリオ分析

使用したNGFSシナリオについて

- 移行リスクシナリオ分析では2023年に公表されたNGFSシナリオのversion4を使用しています。NGFSモデルには3つのモデルがありますが、2022年8月に結果が公表されている金融庁・日本銀行による「気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組」と同様にREMIND-MAgPIEモデルの値を採用してシナリオ分析をしています。

使用したNGFSシナリオの概要

| NetZero 2050 | Delayed Transition | Current Policies | |

|---|---|---|---|

| 概要 | 厳格な気候政策と技術革新を通じて地球温暖化を1.5°Cに制限し、2050年頃に世界の正味ゼロCO₂排出量に到達 | CO₂年間排出量は2030年まで減少しないことを前提とする。その後、強力な政策を実施する | 現在実施されている政策のみが保持されることを前提とする |

| 気温上昇(2100年までに) | 1.5℃未満上昇 | 約1.8℃上昇 | 約3℃上昇 |

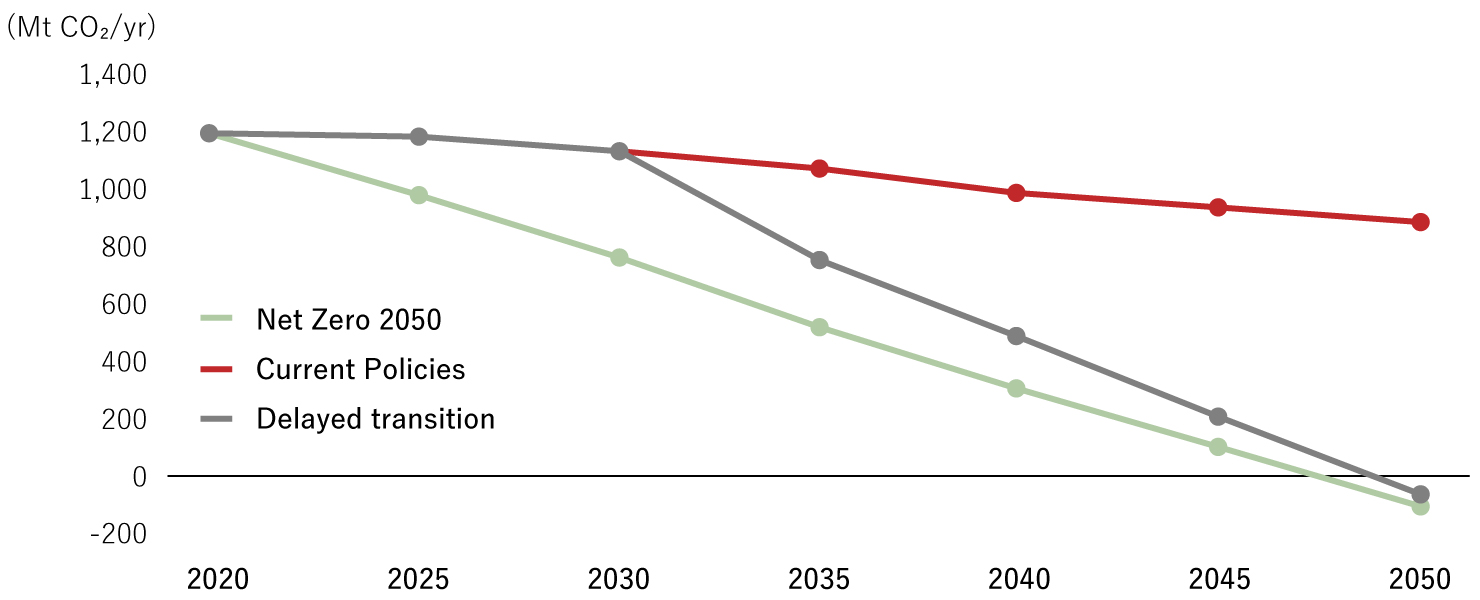

- NGFSの各シナリオでは想定する世界観が異なります。Net Zero 2050シナリオでは即時、厳格な気候政策、規制が各国で実施されるため、企業等が排出するCO₂排出量は直ぐに削減される想定です。一方で現行政策が維持されるCurrent PoliciesシナリオではCO₂排出量は抑制されず、Delayed Transitionシナリオは2030年頃から強力な気候変動対策や政策が実施される想定であるため、2030年からCO₂排出量が急激に減少する前提となっています。

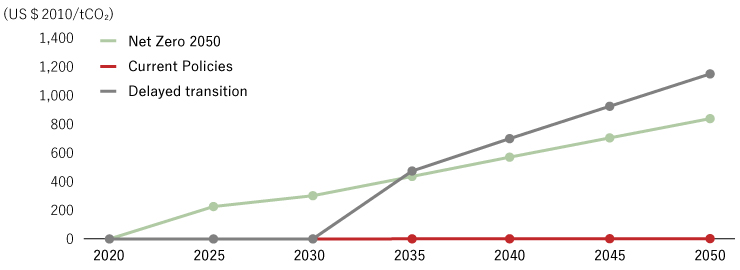

- 企業などが排出するCO₂に付ける値段を炭素価格と言い、 政府が排出量に応じて課す炭素税という形で課税することも各シナリオで想定されています。例えば日本では現行の炭素税は地球温暖化対策税として限定的に導入されていますが、Current Policiesシナリオではこの税制が維持される想定です。当該シナリオでは炭素価格は二酸化炭素の排出量1トン当たりの課税は限定的ですが、Net Zero 2050シナリオ等では大幅な炭素税導入が織り込まれています。当金庫のシナリオ分析においても炭素税の導入を想定しており、企業収益への影響等を分析結果に反映しています。

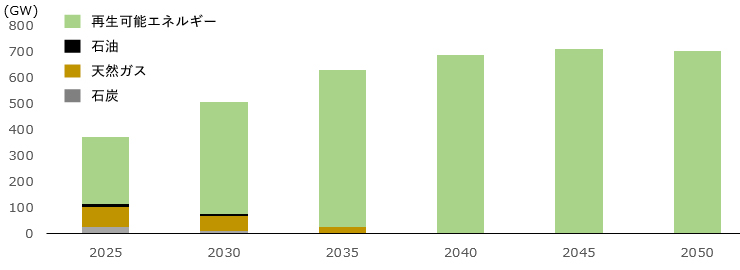

- 2050年カーボンニュートラルに向けたNet Zero 2050シナリオやDelayed Trasitionシナリオでは、CO₂排出を抑制するため、太陽光発電や風力発電等の再生可能エネルギーが主なエネルギー源となります。他方で、 CO₂排出が多い、石炭や天然ガス等による発電は縮小することになります。

CO₂排出量(日本)

炭素価格(日本)

Net Zero2050シナリオの発電容量(日本)

移行リスクシナリオ分析の結果

- 「電力」「石油・ガス・石炭」セクター

どのシナリオにおいても、再生可能エネルギーの需要が増加し、各国の炭素排出にかかる規制が強化されるため、化石燃料の座礁化および市場需要が減少し、化石燃料に依存した事業は収支が悪化する結果となりました。 - 「食品・農業」「飲料」セクター

いずれのシナリオにおいてもグローバルでは世界的な人口増加等により食料需要が増加するため、グローバルに事業活動を行う企業では生産量の増加、収益の増加が見られました。他方で特定の地域で事業を行っている企業はその地域特性(食文化の変化、人口の増減)により収益が増加、減少する等、分析結果は区々です。 - 「化学」セクター

製造する化学製品や事業展開する地域によって差異が出る結果となりました。分析結果のうち脱炭素に向かうDelayed Transitionシナリオと、Net Zero 2050シナリオでは経済成長が鈍化するシナリオとなっているため、Current Policiesシナリオと比較すると、一部製品を除き各化学製品の需要が相対的に減少します。他方でCO₂を直接排出しない燃料として水素やアンモニアの需要増加や、電気自動車の普及により電池材料等に利用される機能性化学製品の需要増加が見込まれますが、製品への価格転嫁は限定的となる見込みです。 - 「鉄鋼」セクター

事業構成や事業展開する地域によって差異が出る結果となりました。脱炭素に向かうDelayed Transitionシナリオと、Net Zero 2050シナリオではGHG排出量の多寡により、個社間で炭素コスト影響が大きく異なります。特に、鉄鋼需要量の増加が見込まれる米国やその他アジア(東南アジア等)に事業拠点をもつ企業は、脱炭素に向けた設備投資により、収益が増加する傾向が見られました。 - 与信ポートフォリオへの影響

4つのセクターに生じる移行リスクによる影響を合計すると、2050年までの単年度で約10〜250億円の与信コスト増加となり、与信ポートフォリオに与える影響については限定的との結果となりました。

分析結果の活用

移行リスク分析結果を踏まえ、比較的大きな影響が確認されたセクターに属する投融資先と気候変動への取組みに関するエンゲージメントを開始しています。投融資先と問題意識を共有することで、脱炭素社会の実現に向けて投融資先とともに気候変動に対する取組みを強化していきます。

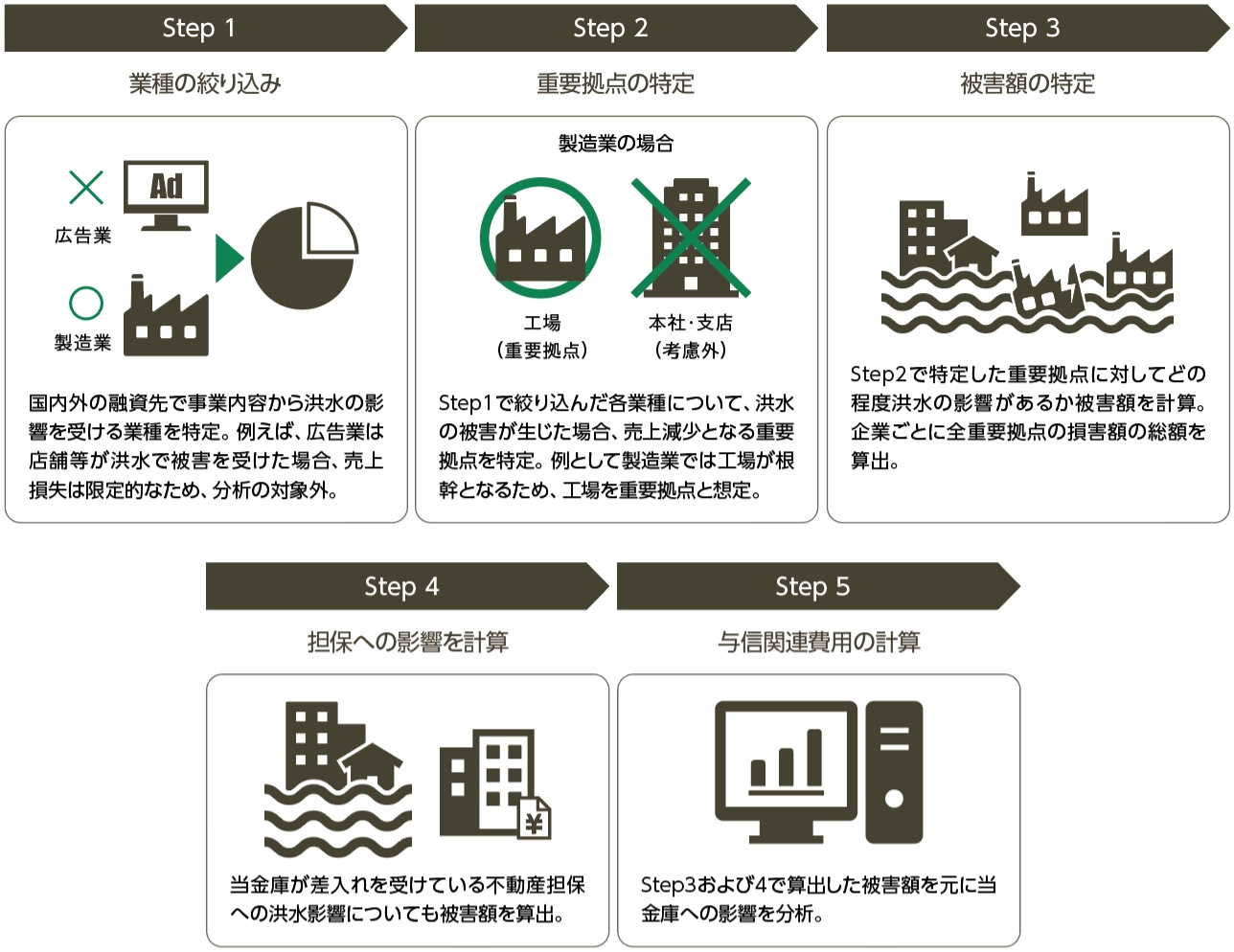

物理的リスク(急性リスク)にかかるシナリオ分析

急性リスクについては、近年大きな被害が発生している洪水被害の分析を実施しました。国内・海外融資先のグローバルな重要拠点や当金庫が差入れを受けている不動産担保のほか、当金庫自身のグループの拠点の資産(建物・備品)についても分析対象としています。

急性リスクのシナリオ分析の結果、2100年までに累計で230億円程度の追加損失(与信コストと当金庫グループの資産の毀損額の合計)となり、追加的な損失の影響については限定的な結果となりました。

物理的リスク(急性リスク)シナリオ分析の概要

物理的リスク(急性リスク)の分析概要

| 分析対象 | ①洪水被害の見込まれる融資先の国内・海外重要拠点 ②当金庫に差入れられている不動産担保 ③当金庫グループの国内・海外拠点の資産(建物・備品) |

|---|---|

| 分析対象外 | 洪水被害の見込まれない業種(例:広告、出版、金融等) |

| 分析シナリオ | IPCC RCP2.6 およびRCP8.5 |

| 計測結果 | 2100年にかけて累計で230億円程度の追加損失(与信コスト+当金庫グループの資産の毀損額) |

分析結果の活用

今回の分析では、シナリオ分析の計測対象を拡張し、将来備えるべき2100年までの累積の追加損失額を確認しました。今後、今回の分析で調査した融資先の国内・海外重要拠点情報を活用し、物理的リスクに伴う、洪水以外のハザードの影響についても、サプライチェーンを考慮した分析・計測を検討します。

また、リスクの高い当金庫グループの資産については、オペレーショナル・リスク管理に取り組みます。融資先に対しては、適切なエンゲージメントを図り、融資先とともに気候変動に対する取組みを強化していきます。

物理的リスク(慢性リスク)分析

当金庫では投融資先等のGHG排出量について2050年ネットゼロにコミットしていることと合わせ、持続可能な農林水産業および地域コミュニティ維持の実現に向け、2030年中長期目標として「農林水産業者所得の増加」を掲げています。農林水産業が気候変動による影響を受けやすい産業であることを踏まえ、当金庫では気候変動が農林水産業者所得に与える影響の分析に取り組んでいます。

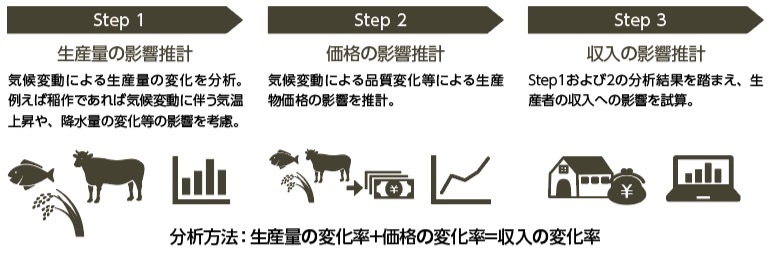

慢性リスクについては、農林水産業を基盤とする当金庫にとって重要な「農業」「漁業」を分析対象セクターとして選定しました。分析対象品目は、稲作、畜産(生乳・肉牛)、海面漁業(かつお)を選定し、気温や海面水温の上昇を含む気候変動が生産者および漁業者収入に与える影響と適応策について分析しています。

本分析では、気温上昇に対して対策を講じなかった場合と、気温上昇に対して適応し対策を講じた場合の2通りで、21世紀末における収入の変化を20世紀末対比で推計。分析の際のシナリオについては、IPCCのRCP2.6(以下、2℃上昇)とRCP8.5(以下、4℃上昇)を採用し、計4通りの分析を実施しました。

農業セクターの慢性リスク分析結果概要は以下のとおりです。気候変動の影響により収⼊は低下するものの、適応策導⼊により横ばいを確保することが可能との結果となっています。

| シナリオ | 生産量 | 価格 | 収入 (適応策なし) |

収入 (適応策導入) |

|

|---|---|---|---|---|---|

| 稲作 | 4℃上昇 | ▲6.4% | +1.4% | ▲5.0% | +3.5% |

| 2℃上昇 | +3.3% | ▲1.6% | +1.7% | ‐ | |

| 生乳 | 4℃上昇 | ▲1.1% | +0.9% | ▲0.1% | ±0.0% |

| 2℃上昇 | ▲0.2% | +0.2% | ±0.0% | ‐ | |

| 肉牛 | 4℃上昇 | ▲1.2% | +0.6% | ▲0.6% | ±0.0% |

| 2℃上昇 | ▲0.3% | +0.2% | ▲0.2% | ‐ |

漁業セクターの慢性リスク分析結果概要は以下のとおりです。気候変動の影響により収⼊は地域差が発生するものの、適応策導⼊により収入減少を抑制することが可能との結果となっています。

| シナリオ | 生産量 | 価格 | 収入 (適応策なし) |

収入 (適応策導入) |

|

|---|---|---|---|---|---|

| 海面漁業 (かつお) |

4℃上昇 | ▲9.2% ~+4.7% |

▲0.6% ~+1.3% |

▲8.0% ~+4.0% |

▲7.6% ~+4.0% |

| 2℃上昇 | ▲9.2% ~+9.5% |

▲1.2% ~+1.3% |

▲8.0% ~+8.1% |

▲6.1% ~+4.0% |

なお、農業・漁業セクターのシナリオ分析は、①国際的にも手法が未確立、②データが不完全、③多様かつ複雑な影響経路といったモデルの限界が数多くあるため、複数の前提・仮説を置いた分析となっています。また、分析対象は収入であり、所得(=収入から費用等を差し引いたもの)ではないため、実際の農業・漁業経営への影響とは異なる可能性がある点には留意が必要です。