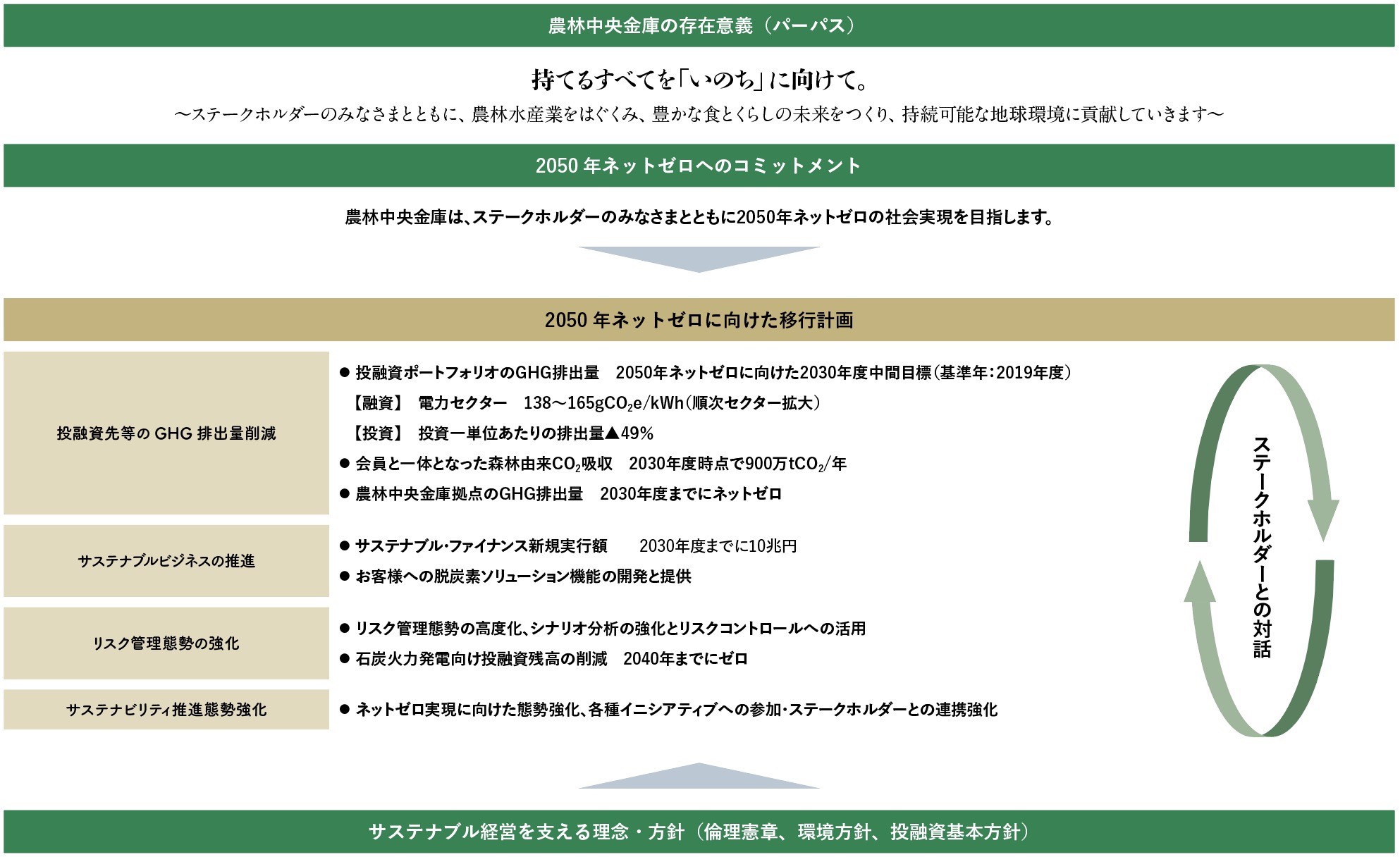

環境課題解決に向けた基本方針

当金庫は、存在意義(パーパス)として“持てるすべてを「いのち」に向けて。~ステークホルダーのみなさまとともに、農林水産業をはぐくみ、豊かな食とくらしの未来をつくり、持続可能な地球環境に貢献していきます~”を定めています。

また、環境課題解決に向けた基本方針として「環境方針」を理事会決定のもと策定し、事業活動を通じて地球環境に関わる課題の解決に貢献していくこと、事業活動における環境負荷を低減していくことを定めています。

2050年ネットゼロへのコミットメント

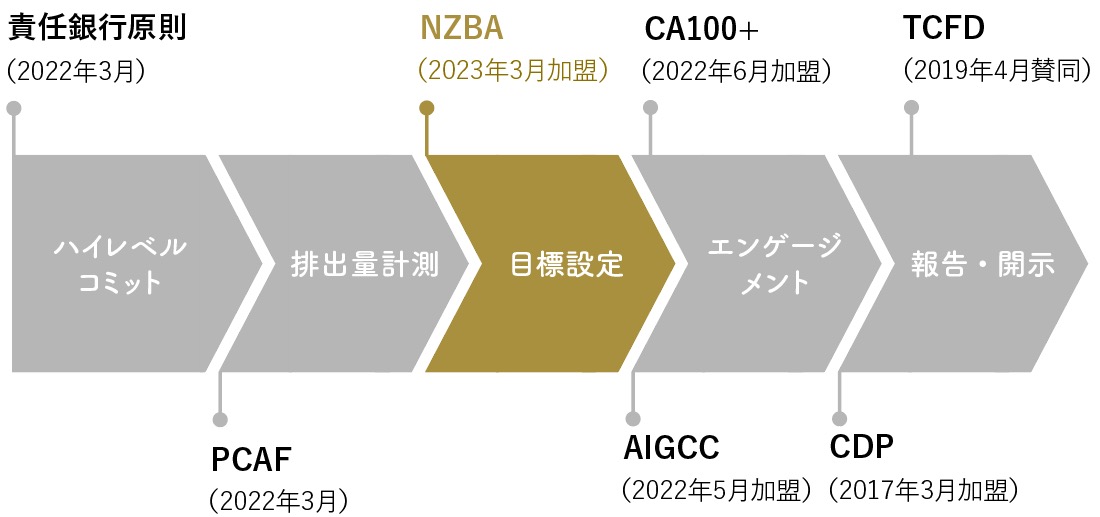

当金庫では、深刻化する気候変動への対応として、2023年3月に「2050年ネットゼロに向けたコミットメント」を発表しました。

ネットゼロに向けた移行計画

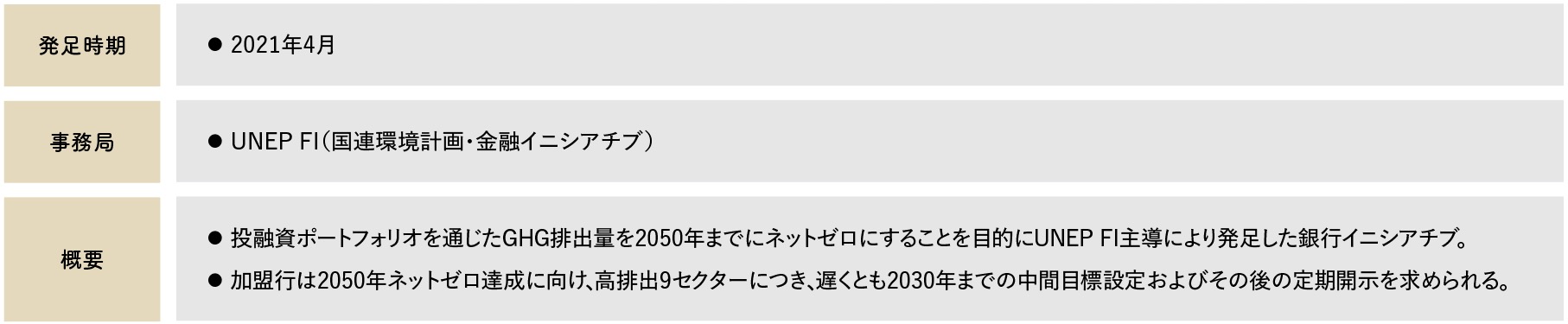

本コミットメントの一環として、当金庫は、2050年までに投融資ポートフォリオを通じた温室効果ガス排出量ネットゼロを目指す銀行間の国際的なイニシアティブである「Net-Zero Banking Alliance(NZBA)」※に加盟しました。

また、本コミットメントと合わせて策定した「ネットゼロに向けた移行計画」において、パリ協定に基づく1.5℃シナリオに整合する形で策定した2030年度中間目標をはじめとした具体的な取組みを掲げています。

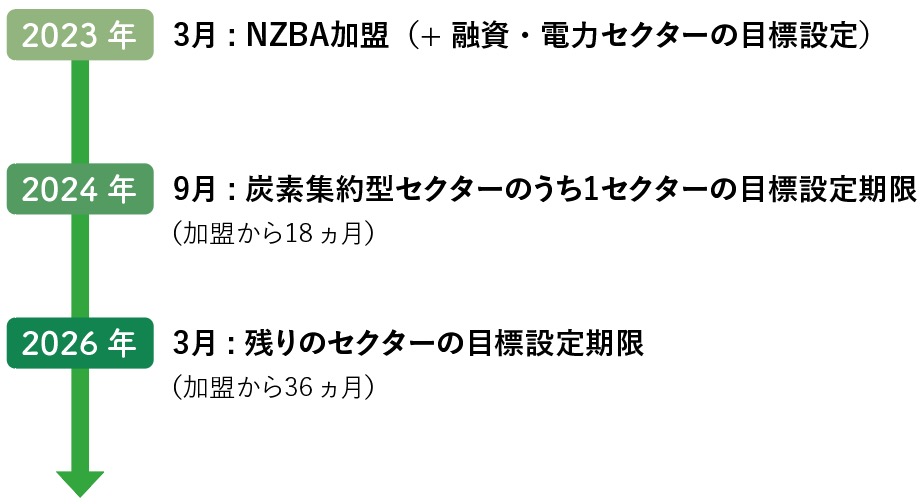

- ※ Net-Zero Banking Alliance(NZBA):2050年までの投融資先ポートフォリオのネットゼロにコミットする国際的な銀行のイニシアティブで、2023年2月現在で世界125行が加盟しています。NZBAでは電力、石油・ガス、鉄鋼、石炭、農業、不動産、運輸、セメント、アルミニウムの9業種を炭素集約型セクターと位置付けており、加盟から18ヵ月以内に当該セクターから1つ以上、同36ヵ月以内に残りのセクターについて削減目標を設定することが求められています。

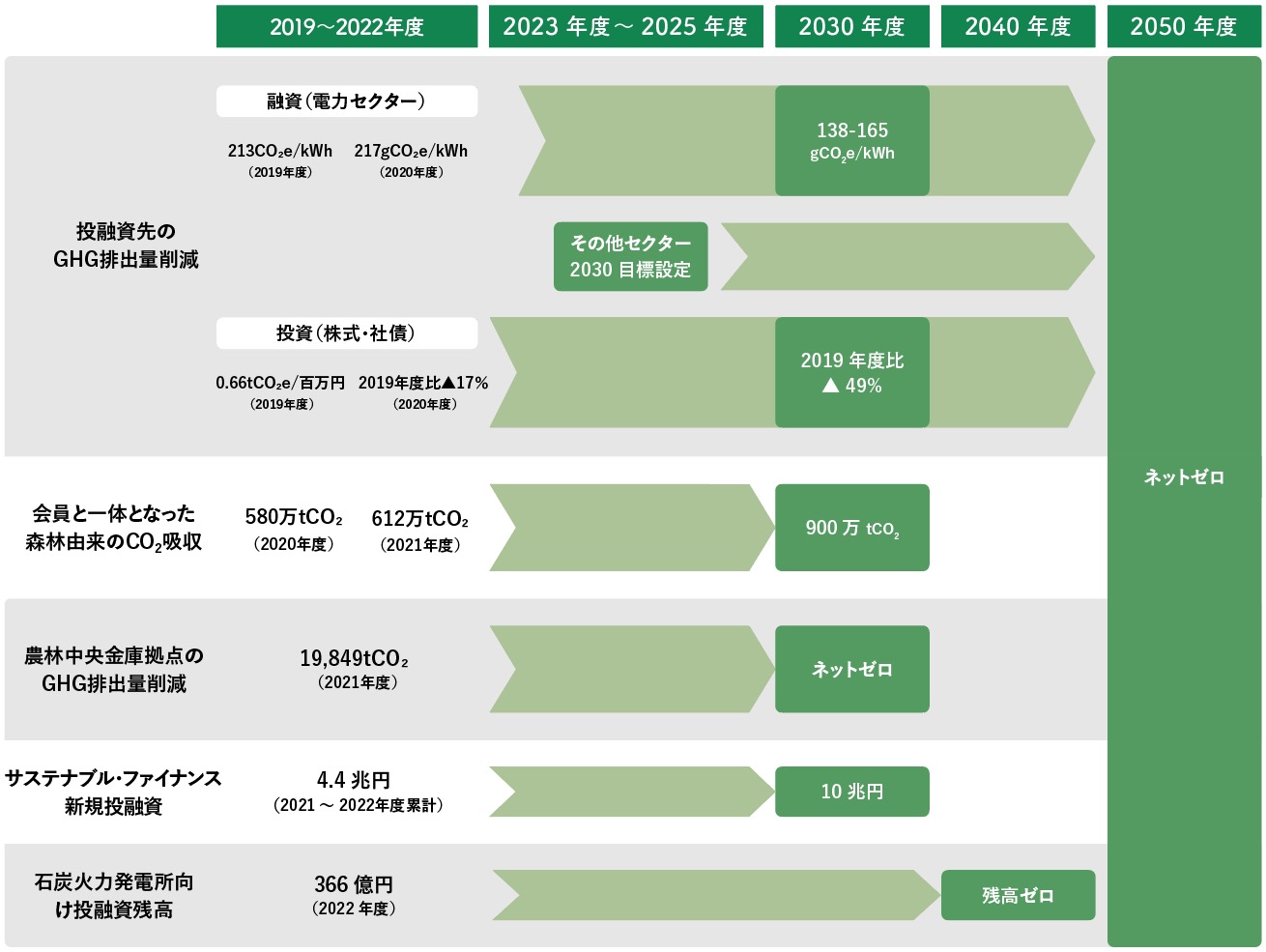

2050年ネットゼロに向けたロードマップ

投融資先等の温室効果ガス排出削減

投融資ポートフォリオの温室効果ガス排出量については2050年度までのネットゼロを目指します。その実現に向け、NZBAの枠組に則り、融資先のうち電力セクターについて、発電電力量あたりのGHG排出原単位の削減に関する2030年度中間目標を設定しています。今後も同枠組に規定される高排出セクターの排出削減目標を順次設定していきます。また、当金庫の投融資ポートフォリオのうち投資資産が占める割合の重要性に鑑み、機関投資家向けのネットゼロイニシアティブの枠組等を参考のうえ、投資ポートフォリオ(株式・社債)を通じた排出削減にかかる2030年度中間目標も併せて設定しています。

2030年度中間目標(基準年度:2019年度)

融資:

2030年度までの高排出セクター別の削減目標設定

電力セクター:138-165gCO₂e/kWh

投資:

投資ポートフォリオの削減目標設定

投資一単位あたりの排出量▲49%

Net Zero Banking Alliance 概要

NZBA加盟後のタイムライン

NZBA加盟後、18ヵ月以内に炭素集約型セクター(電力、石油・ガス、鉄鋼、石炭、農業、不動産、運輸、セメント、アルミニウムの9業種)のうち1セクター、同36ヵ月以内に残りのセクターについて目標設定が求められるため、ポートフォリオにおける重要性等により優先順位付けを行ないながら順次対応を進めていきます。

当金庫が加盟する他のイニシアティブとの関係

これまで当金庫はその目的に応じてGHG関連のイニシアティブへの加盟を行なってきており、目標設定を主眼とするNZBAに加盟することで取組推進を図るものです。

会員と一体となった森林由来CO₂吸収

全国の森林組合における目標をベースとした施業※面積見通しを踏まえ、森林由来のCO₂吸収目標「2030年度時点で900万tCO₂/年」を設定しています。

森林はCO₂吸収や生物多様性を保全するうえで重要な役割を担っている一方で、立木価格の低迷や再造林にかかるコスト、林業の担い手確保といった様々な課題を抱えています。当金庫は、CO₂吸収量確保に向けて、森林組合における持続可能な森林施業を支援するため、森林・林業に関わる川上-川中-川下の課題解決に向けて取り組んでいきます。

※ 新植(再造林)・下刈り・除伐・間伐・主伐

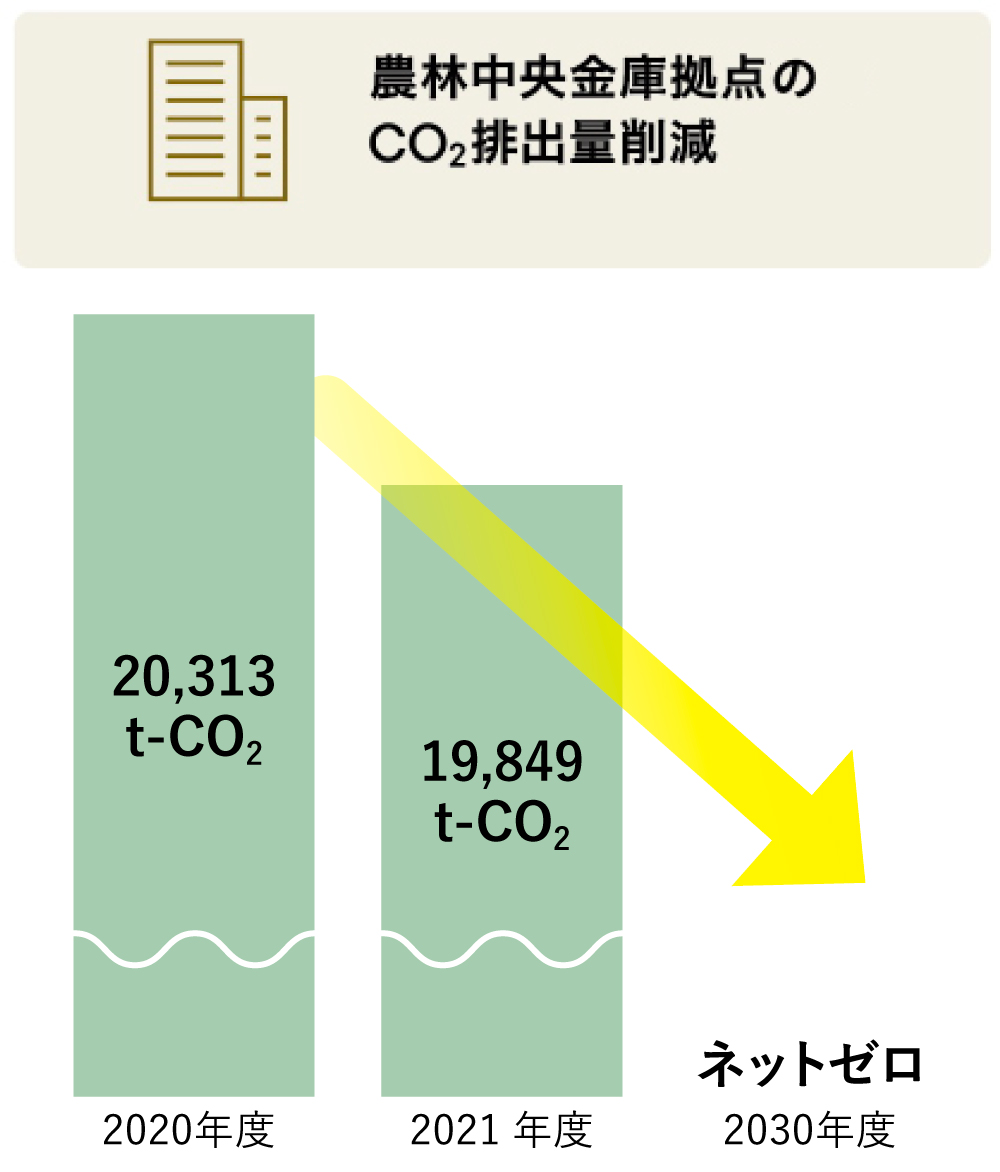

農林中央金庫拠点の温室効果ガス排出量(Scope1・2)

当金庫拠点から排出される温室効果ガスについては、2030年度までのネットゼロを目指します。2021年度の実績は19,849tCO₂となっており、今後自社契約物件を中心に使用電力の再生可能エネルギーへの切り替えを進めていきます。

サステナブルビジネスの推進 -気候変動に関連する機会-

気候変動は、将来起きるリスクであると同時に、その緩和と適応に向けた対応はビジネス機会でもあります。例として電力の再生可能エネルギー化があげられます。従来型の火力発電が洋上風力発電や太陽光発電に切り替わることで、企業の設備投資や当金庫の貸出や投資機会につながります。

ステークホルダーエンゲージメントの取組み

気候変動をはじめとする環境・社会課題の解決に向けては、ステークホルダーとのエンゲージメントを重視し、深い相互理解のもと対話を行いながら、ともに行動を起こしていくことが必要です。当金庫では、2050年ネットゼロの実現に向けて投融資先のみなさまへのエンゲージメントを強化し、ビジネス機会獲得とリスク管理に取り組んでいます。2022年度は、排出上位先や農林水産業者を中心とする融資先のお客さまに対して、GHG計測・削減のご支援やサステナブル・ファイナンスのご提案など、100件以上のエンゲージメントを実施しました。また投資先についても、アセットクラスに応じたエンゲージメントに取り組んでいます。

お客さまとのリレーションに基づくエンゲージメント

融資先のお客さまに対しては、気候変動に伴うリスク認識等を踏まえたうえで、現状や課題、対応状況等について対話を行うとともに、それらを踏まえたソリューションの開発・提供に取り組んでいます。

エンゲージメントの主な内容(イメージ)

- 取引先の現状・課題の把握

- 気候変動にかかる目標設定を含む、サステナビリティへの取組状況の確認

- 上記を踏まえた経営(事業・財務)への影響・課題の確認

- ソリューションの提案

上記をベースとしたうえで、より深度あるエンゲージメントとして、農林水産業者をはじめとしたお客さまのGHG排出量の計測や削減目標設定に向けたサポート、電力セクターのお客さまとの対話等にも取り組んでいます。

トピック

電力セクターのお客さまへのエンゲージメント

当金庫では、2030年度セクター別目標の達成に向けて、電力セクターのお客さまへのエンゲージメントに注力しています。エネルギーの安定供給、電源の脱炭素化等に向けた戦略や取組み等について丁寧に対話を重ねています。

グローバルな機関投資家としてのエンゲージメント

~Climate Action 100+(CA100+)を通じた協働エンゲージメント~

当金庫およびグループ会社の農林中金全共連アセットマネジメント株式会社は、世界の機関投資家との協働エンゲージメントを通じて企業の気候変動対応を求める国際的な投資家イニシアティブである「Climate Action 100+(CA100+)に加盟しています。

他の機関投資家と協働して、対象企業と気候変動に関する建設的な対話を行うことにより、脱炭素に向けた行動変容を一層促進することを目指します。また、協働エンゲージメントを通じて知見を蓄積し、当金庫が個別に実施するエンゲージメントの実効性向上も図りながら、脱炭素社会の実現に向けた取組みを進めていきます。

トピック

大手エネルギーセクターのお客さまへの多面的なエンゲージメント

2050年カーボンニュートラルを掲げる大手エネルギーセクターのお客さま(以下、当社)に対し、ESGインテグレーションや再生可能エネルギーへの対応といった多様なサステナブル課題について、当金庫グループの幅広い機能を活かしたディスカッションを行っています。そのような中、当社の経営層も参画するサステナビリティ委員会に当金庫理事兼常務執行役員の湯田が登壇し、機関投資家としての視点から「ESG投資の現状と課題」について経営層と対話しました。

当金庫理事兼常務執行役員 湯田 博

トピック

「FinCity Global Forum~トランジションファイナンス・東京の挑戦~」で意見発信を行いました

一般社団法人東京国際金融機構(FinCity.Tokyo)が2023年2月に開催した国際シンポジウム「FinCity Global Forum~トランジションファイナンス・東京の挑戦~」に、当金庫常務執行役員の今井がパネル登壇しました。当金庫のサステナブル・ファイナンスの取組みや、日本でのトランジション・ファイナンス推進に向けたメッセージを力強く発信しました。

当金庫常務執行役員 今井 成人

© 2023 一般社団法人 東京国際金融機構

JAバンクにおける気候変動への取組み

JA信農連における気候変動対応やTCFD提言を踏まえた開示について、情報提供・対話を行っています。JAバンクとして、気候変動をはじめとした環境課題解決に向け取組みを進めています。

JAバンク会員と連携したサステナビリティ・リンク・ローン

農中信託銀行株式会社がアレンジャーとなり、JAバンク会員(JA信農連)と当金庫でシンジケート団を構成してサステナビリティ・リンク・ローンを実行するなど、JAバンクで連携してお客さまの気候変動対応をサポートしています。

電気自動車普及に向けた取組み

JAバンクでは、環境負荷の少ない電気自動車(EV車)普及を金融面で後押しし、脱炭素社会の実現に貢献していく観点から、農業信用基金協会系統および協同住宅ローン株式会社と連携し、一定の要件を満たすEV車の新規購入資金を住宅ローンに含める取扱いを全国で開始しました。

サステナブル・ファイナンスの取組み

持続可能な環境・社会に向けた中長期目標として、2030年度までのサステナブル・ファイナンス新規実行額10兆円を設定しています。2021年度から2022年度までの実績は約4.4兆円となっています。

サステナブル・ファイナンスの実施にあたっては、「ビジネス機会獲得」と「リスク管理」の2つの側面からアプローチをしていくこととしています。また、従来の財務リスクに基づく与信判断に、環境・社会リスク認識を統合した「ESGインテグレーション」の枠組みも導入し、内部牽制のみならず、取引先と対話を行うためのツールとしても活用していきます。

-

ビジネス機会獲得

サステナブル・ファイナンス

収益の確保を前提に、持続可能な環境・社会や農林水産業の発展につながる投融資を実践します。

2021~2022年度 新規実行額(累計)

約4.4兆円

2030年中長期目標 新規実行額10兆円当金庫のサステナブル・ファイナンスは以下のものを指します。

■ ESGに関連する第三者認証が付与された投融資

■ ESG/SDGs要素を戦略・意思決定に統合した投融資

■ 環境・社会事業を資金使途とする投融資

■ サステナビリティに関連する資金調達

ESGインテグレーション

従来の財務リスクに基づく与信判断に、環境・社会リスク認識を統合した投融資の意思決定プロセスの構築を目指します。内部牽制のみならず、非財務情報を活用して取引先と対話を行うためのツールとしても利用していきます。

-

リスク管理

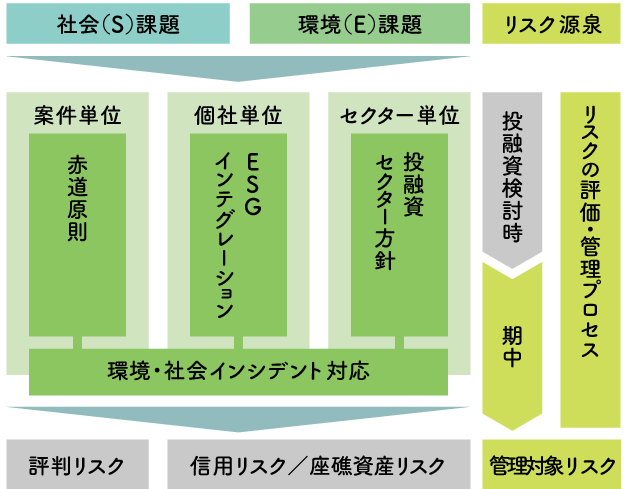

環境・社会リスク管理(ESRM)

個別の投融資先やプロジェクト関連の取引に対する投融資の判断を行う際に、環境リスクと社会リスクを評価・検討することを目的として、ESRM態勢を構築しています。

■ ESRMのフレームワーク

ESGインテグレーション

従来の財務リスクに基づく与信判断に、環境・社会リスク認識を統合した投融資の意思決定プロセスの構築を目指します。内部牽制のみならず、非財務情報を活用して取引先と対話を行うためのツールとしても利用していきます。

気候変動に伴うリスクと影響分析

気候変動のリスクは移行リスクと物理的リスクに分けられます。

移行リスクは温室効果ガス排出の少ない社会(低炭素社会)へ移行する際に顕在化するリスクです。例えば温室効果ガスの排出量に応じて課税される炭素税の導入により、排出量の多い投融資先の財務が悪化し金融機関に与信コストが発生するという経路があげられます。

物理的リスクは気候変動によって異常気象の激化・増加するリスクや、気候パターンの長期的な変化に起因するリスクです。物理的リスクは更に、洪水等の異常気象の増加などの急性リスク、長期的高温の継続による農業の影響などの慢性リスクに分類できます。これらのリスクに対して、当金庫ではシナリオ分析を行い、開示を行っています。

当金庫で認識する気候変動リスク

| リスク | 細分類 | 主なリスク | 時間軸 |

|---|---|---|---|

| 移行リスク | 政策・法務・技術・市場 |

|

中・長期 |

| 政策 |

|

短期 | |

| 評判 |

|

短期 | |

| 物理的リスク | 急性 |

|

短・中・長期 |

| 慢性 |

|

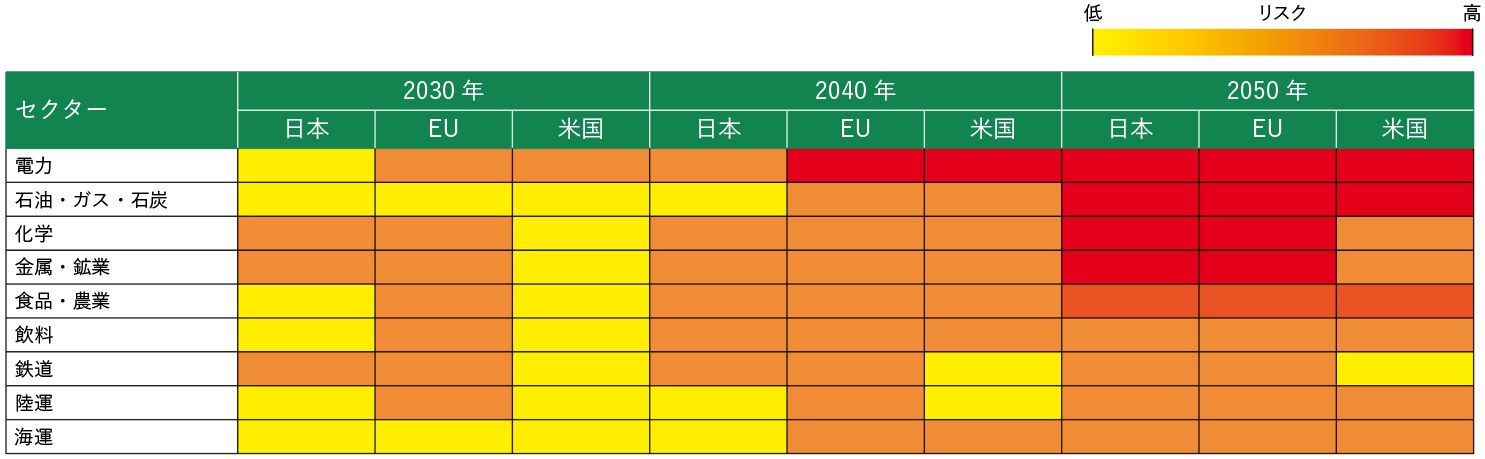

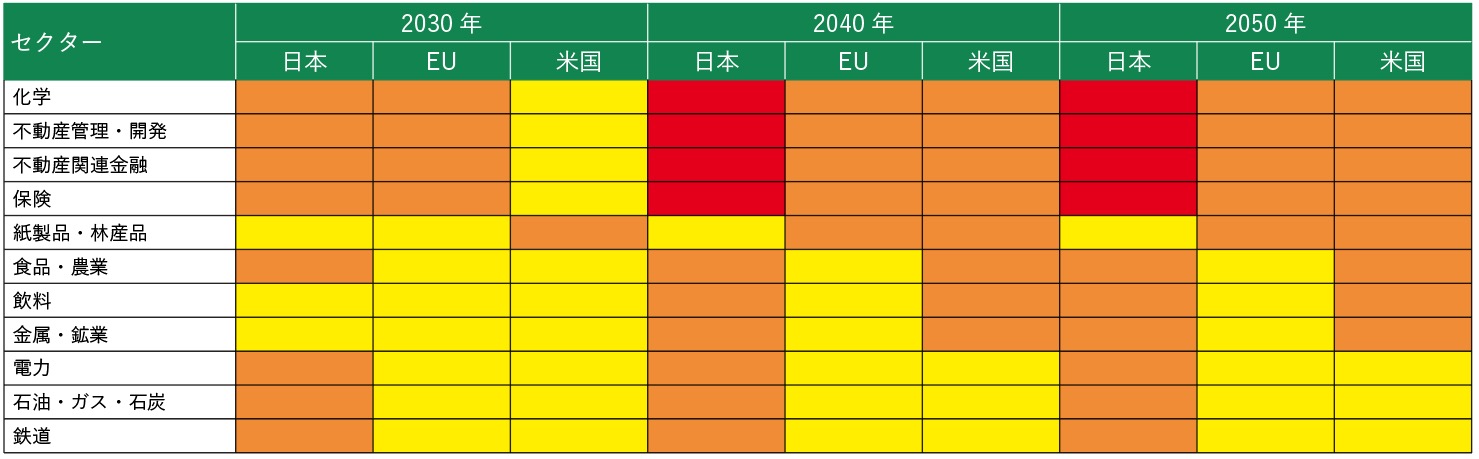

気候変動に伴うセクター別のリスク評価

気候変動の影響は中長期的に顕在化し、かつ、投融資先のセクターにより異なります。そのため、TCFD提言が定めるセクター等を対象に、移行リスク・物理的リスクがどの地域にどのようなタイミングで発生するか評価しました。

気候変動に伴うリスクの顕在化は、さまざまな外部環境、波及経路、要因の変化によって生じます。これらのリスク事象・要因を洗い出したうえで、当金庫のエクスポージャーが多いセクターへの影響を時系列にまとめたのが下表です。また、地域によって、地理的条件や法規制に伴う気候変動の影響が発現するタイミングが異なることを踏まえて分析を行っています。例えばEUについては環境に対する規制等が先行しているため、移行リスクの影響は早くから現れる見込みです。

移行リスクの評価※1

- ※1 移行リスクは追加的な政策実施等により気候変動緩和が進む2℃シナリオ、物理的リスクは温暖化が進行する4℃シナリオを前提に評価。

物理的リスクの評価※1

気候変動に伴うリスクの影響分析(シナリオ分析)

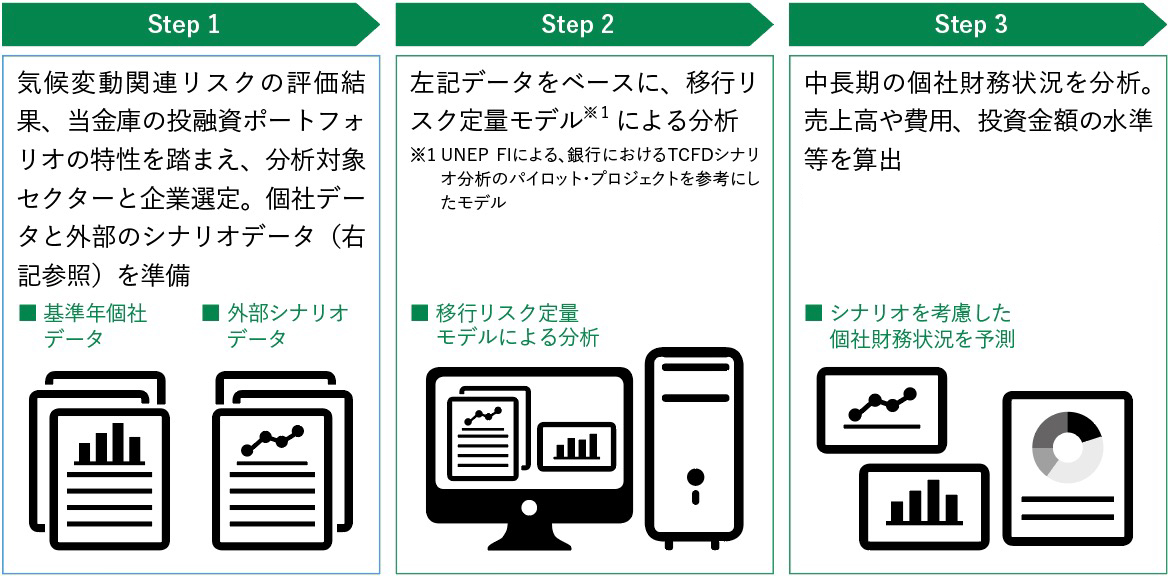

当金庫では、気候変動に伴うリスクの与信ポートフォリオ・財務に及ぼす影響のシナリオ分析を進めています。

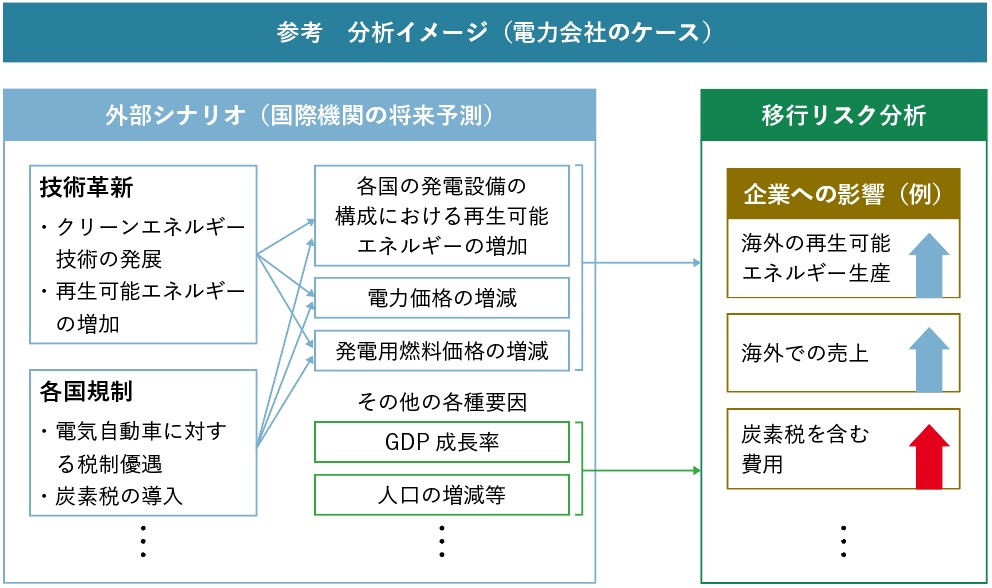

移行リスク分析

移行リスクについては、 対象セクターは左記リスク評価に基づき、リスクが高い「電力」「石油・ガス・石炭」のほか、食農バリューチェーンを構築する「食品・農業」「飲料」を選定。2020年度にこれらのセクターを対象としたシナリオ分析を通じて脱炭素化の進行による与信コストの中長期的な変化を分析しました。更に2022年度にはこれらのセクターを分析の高度化に取り組むと共に、化学セクターにも分析範囲を拡充しています。

シナリオについては、気候変動リスクに係る金融当局けネットワーク(以下「NGFS」)の公表するNet Zero2050シナリオ等に加えて、代表的な国際エネルギー機関(IEA)、国際連合食糧農業機関(FAO)が公表するシナリオ等でも分析を実施しています。

分析の手法は、銀行業界向けの気候関連財務情報開示に関する方法論等の検討・開発を目的にUNEP FI(国連環境計画・金融イニシアティブ)が中心となり実施したパイロット・プロジェクトにより公表されている分析手法を参考にしています。

物理的リスク分析

気候変動に伴うセクター別のリスク評価を踏まえ、リスクが高い地域と判断した「日本」について、2021年度に物理的リスクの急性リスクと慢性リスクについてシナリオ分析を行っています。

急性リスクについては、近年大きな被害が発生している洪水被害の分析を実施。国内融資先の国内重要拠点に与える影響に加えて、当金庫が差入れを受けている不動産担保への影響について分析をいたしました。

慢性リスクについては、農林水産業を基盤とする当金庫にとって重要な農業セクターへの影響分析を実施。分析対象品目は、稲作、畜産(生乳・肉牛)を選定し、気温上昇を含む気候変動が生産者収入に与える影響と適応策について分析しています。

移行リスクシナリオ分析の概要

移行リスクシナリオ分析の手法

■ 分析対象・セクターについて

気候変動関連リスクの定性評価結果を受け、「電力」「石油・ガス・石炭」、「食品・農業」「飲料」、「化学」セクターの移行リスクのシナリオ分析を実施しました。「電力」「石油・ガス・石炭」、「化学」セクターは、 TCFD の最終報告書、SASB などで炭素排出量が多く移行リスクの影響を大きく受けやすいセクターとして認識されています。当金庫の選定対象はこうしたグローバルな見解と整合する取組みになります。「食品・農業」「飲料」セクターについては気候変動にかかる定性評価の結果に加え、当金庫の基盤となる業種であることも踏まえ、今回選定しました。また当金庫の投融資ポートフォリオの特性を踏まえ、分析対象は国内外の融資先に加え、社債投資先としています。

■ 分析シナリオ・データについて

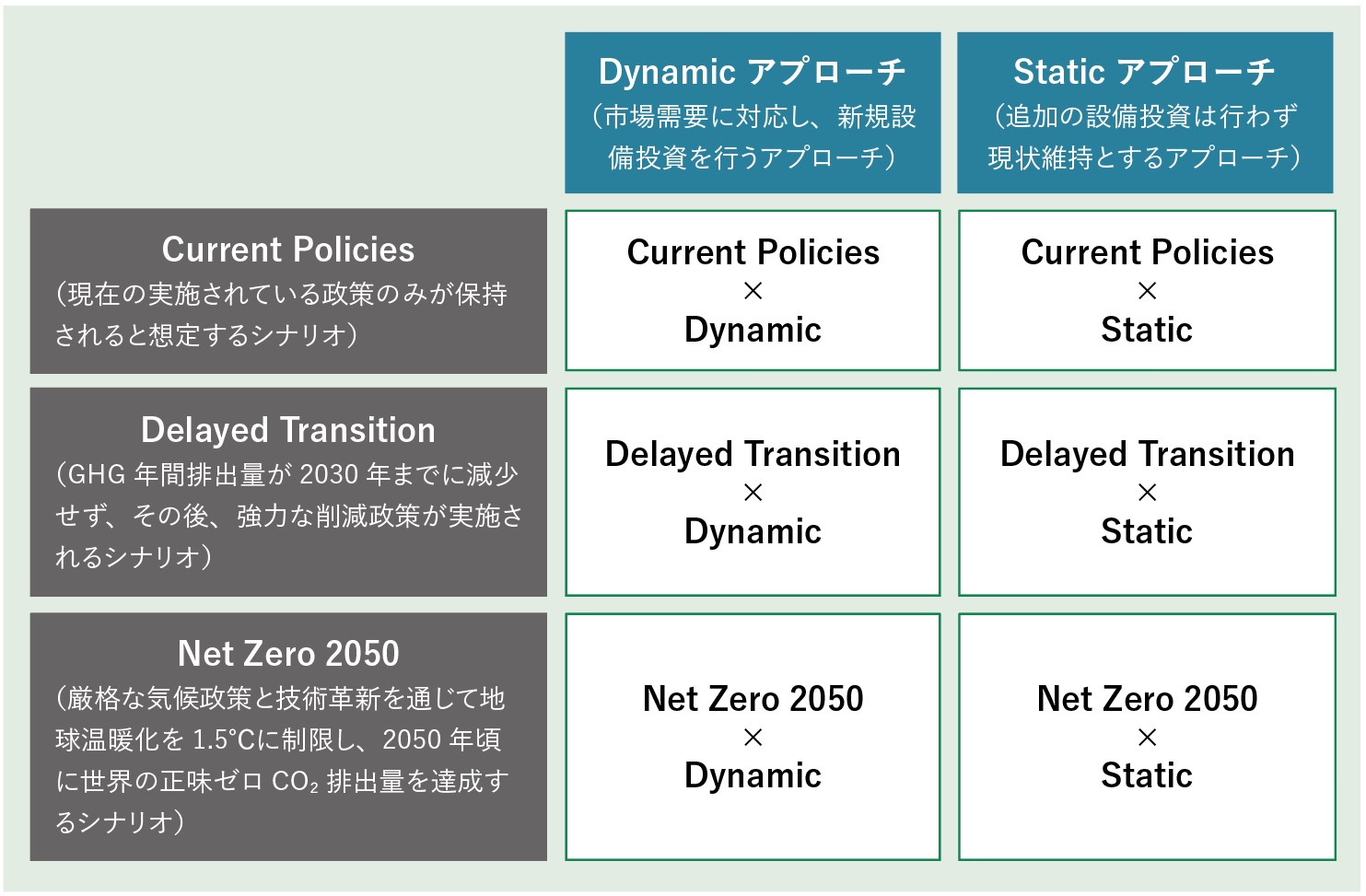

NGFSが公表している3シナリオを使用しています。具体的には現在の実施されている政策のみが保持される前提の「現行政策維持シナリオ(Current Policies )」 、温室効果ガス(GHG)の年間排出量が2030年までに減少しないことを前提とし、その後、強力な政策が実施される「移行遅延シナリオ(Delayed Transition)」 、 厳格な気候政策と技術革新を通じて地球温暖化を1.5°Cに制限し、2050年頃に世界の正味ゼロCO₂排出量を達成する「2050年ネットゼロ達成シナリオ(Net Zero 2050 )」 の3シナリオを将来シナリオとして採用しています。これらのデータに、気候変動に対して企業が新規設備投資を行うDynamic アプローチや、気候変動に対して追加の設備投資をしない Static アプロ―チを組み合わせることで当金庫の投融資先への影響を予測し、与信コストの増減を分析しました。

- またNGFSシナリオで不足する分析データについては「電力」「石油・ガス・石炭」セクターの分析には、幅広く国内外で使用されているIEA の World Energy Outlook 2021の各種予測データを補助的に使用しています。データは、パリ協定の2℃目標達成に整合的な施策を行う「持続可能な発展シナリオ」(SDS)、現在発表済みの政策や目標が織り込まれた「発表済み政策シナリオ」(STEPS)、 「2050年ネットゼロ排出シナリオ(Net Zero Emissions by 2050)」から取得しています。

- 「化学」セクターの不足データについては、 IEAのEnergy Technology Perspectives 2022や、IEAのAmmonia Technology Roadmap October 2021のSTEPSやSDSのシナリオデータを一部参照しています。

- 「食品・農業」「飲料」セクターについては、 FAO の各種予測データや、持続可能な食料・農業システム確立に積極的な変化が求められる持続可能性追求シナリオ (TSS)、過去の傾向や政策の方向性が維持される現状維持シナリオ (BAU)の将来シナリオのデータを補完的に使用しています。

■ シナリオ分析モデル高度化の取り組みについて

- サステナビリティレポート2021よりシナリオ分析結果を開示していますが、分析結果の説明力向上やエンゲージメント(建設的対話)への一層の活用のため、モデルの高度化にも取り組んでいます。

- 一例として、分析モデルのパラメーター(変数)の入れ替え等を実施することによってより精緻かつ実務感覚と合う分析結果となるように改善を行っています。今後も必要に応じてモデルの高度化を行うことで、分析結果の精緻化に取り組んでいきます。

| 分析対象 | 選定シナリオ | 補完シナリオ |

|---|---|---|

| エネルギー(電力・石油・ガス・石炭) |

NGFS

|

IEA World Energy Outlook 2021ーSDS、STEPS

|

| 食品・農業、飲料 |

FAO Food and agriculture projections to 2050-TSS、BAU

|

|

| 化学 | IEA Energy Technology Perspectives 2022ーSTEP、SSDS IEA Ammonia Technology Roadmap October 2021 ーSTEPS、SDS |

6通りのシナリオ分析

今回使用したNGFSシナリオについて

- 今回のシナリオ分析では2021年に公表されたNGFSシナリオのversion2を使用しています。NGFSモデルには3つのモデルがありますが、2022年8月に結果が公表されている金融庁・日本銀行による「気候関連リスクに係る共通シナリオに基づくシナリオ分析の試行的取組」と同様にREMIND-MAgPIEモデルの値を採用してシナリオ分析をしております。

今回使用したNGFSシナリオの概要

| NetZero 2050 | Delayed Transition | Current Policies | |

|---|---|---|---|

| 概要 | 厳格な気候政策と技術革新を通じて地球温暖化を1.5°Cに制限し、2050年頃に世界の正味ゼロCO₂排出量に到達 | CO₂年間排出量は2030年まで減少しないことを前提とする。その後、強力な政策を実施する | 現在実施されている政策のみが保持されることを前提とする |

| 気温上昇(2100年までに) | 1.5℃未満上昇 | 約1.8℃上昇 | 約3℃上昇 |

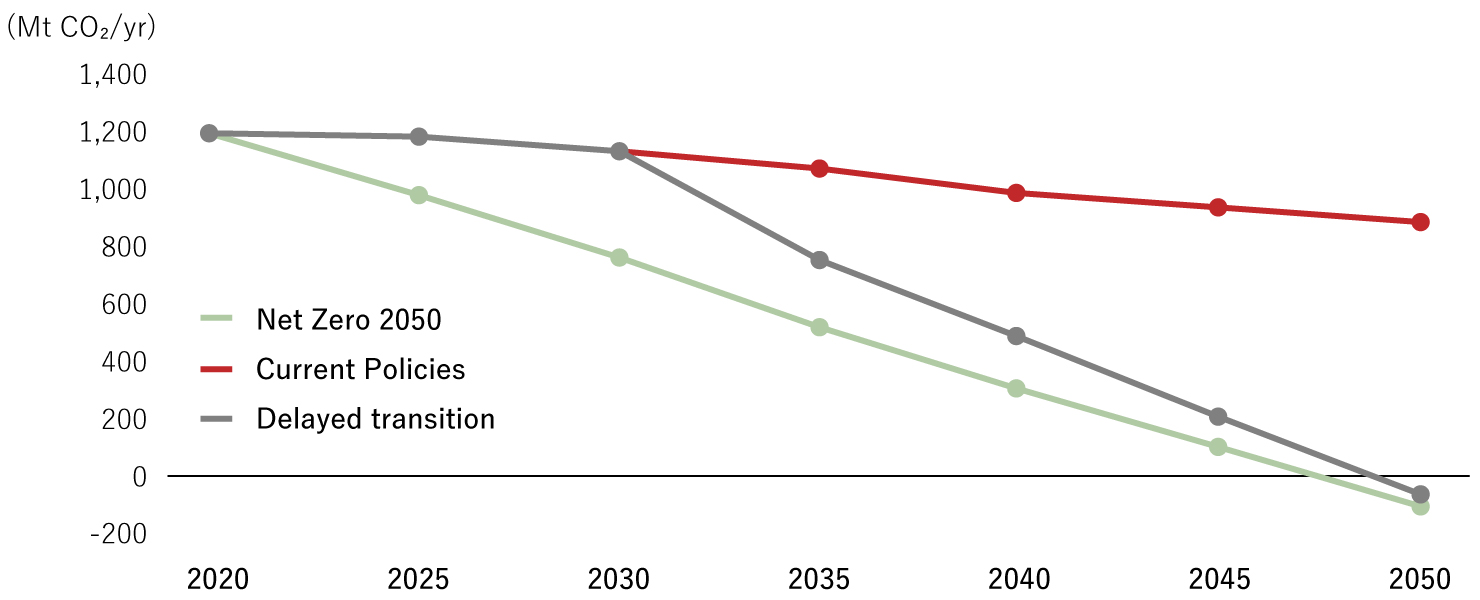

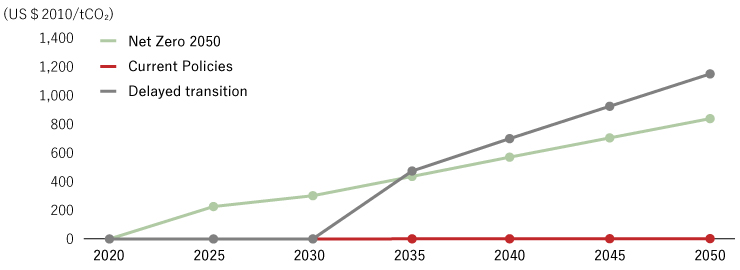

- NGFSの各シナリオでは想定する世界観が異なります。Net Zero 2050シナリオでは即時、厳格な気候政策、規制が各国で実施されるため、企業等が排出するCO₂排出量は直ぐに削減される想定です。一方で現行政策が維持されるCurrent PoliciesシナリオではCO₂排出量は抑制されず、Delayed Transitionシナリオは2030年頃から強力な気候変動対策や政策が実施される想定であるため、2030年からCO₂排出量が急激に減少する前提となっています。

- 企業などが排出するCO₂に付ける値段を炭素価格と言い、 政府が排出量に応じて課す炭素税という形で課税することも各シナリオで想定されています。例えば日本では現行の炭素税は地球温暖化対策税として限定的に導入されていますが、Current Policiesシナリオではこの税制が維持される想定です。当該シナリオでは炭素価格は二酸化炭素の排出量1トン当たりの課税は限定的ですが、Net Zero 2050シナリオ等では大幅な炭素税導入が織り込まれています。弊庫のシナリオ分析においても炭素税の導入を想定しており、企業収益への影響等を分析結果に反映しています。

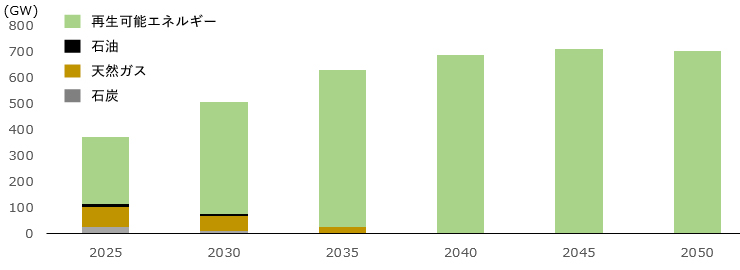

- 2050年カーボンニュートラルに向けたNet Zero 2050シナリオやDelayed Trasitionシナリオでは、CO₂排出を抑制するため、太陽光発電や風力発電等の再生可能エネルギーが主なエネルギー源となります。他方で、 CO₂排出が多い、石炭や天然ガス等による発電は縮小することになります。

CO₂排出量(日本)

炭素価格(日本)

Net Zero2050シナリオの発電容量(日本)

移行リスクシナリオ分析

- 「 電力」「石油・ガス・石炭」セクター

どのシナリオにおいても、再生可能エネルギーの需要が大きくなり、各国の炭素排出にかかる規制が強化されるため、化石燃料の座礁化および市場需要が減少し、化石燃料に依存した事業は収支が悪化する結果となりました。他方で再生可能エネルギーを気候変動の機会として捉えた企業は設備投資により、収益が増加する傾向となっています。 - 「食品・農業」「飲料」セクター

いずれのシナリオにおいてもグローバルでは世界的な人口増加等により食料需要が増加するため、グローバルに事業活動を行う企業では生産量の増加、収益の増加が見られました。他方で特定の地域で事業を行っている企業はその地域特性(食文化の変化、人口の増減)により収益が増加したり、減少する等、まちまちの分析結果です。 - 「化学」セクター

製造する化学製品や事業展開する地域によって結果に差異が出る結果となりました。分析結果のうち脱炭素に向かうDelayed Transitionシナリオと、Net Zero 2050シナリオでは経済成長が鈍化するシナリオとなっているため、Current Policiesシナリオと比較すると、一部製品を除き各化学製品の需要が相対的に減少します。他方でCO₂を直接排出しない燃料として水素やアンモニアの需要増加や、電気自動車の普及により電池材料等に利用される機能性化学製品の需要増加が見込まれますが、製品への価格転嫁は限定的となる見込みです。 - 与信ポートフォリオへの影響

3つのセクターに生じる移行リスクによる影響を合計すると、2050年までの単年度で約30〜220億円の与信コスト増加(金額の幅はDynamicアプローチとStaticアプローチの差)となり、与信ポートフォリオに与える影響については限定的との結果となりました。

分析結果の活用

- 移行リスク分析結果を踏まえ、比較的大きな影響が確認されたセクターに属する投融資先と気候変動への取組みに関するエンゲージメントを開始しています。投融資先と問題意識を共有することで、低炭素・脱炭素社会の実現に向けて投融資先とともに気候変動に対する取組みを強化していきます。

- 今後、低炭素社会への移行が進む中、当金庫もESGローンの推進などを含めて、気候変動への強靭性を高めるための投融資先の取組みを支援していきます。

物理的リスク(急性リスク)・シナリオ分析の概要

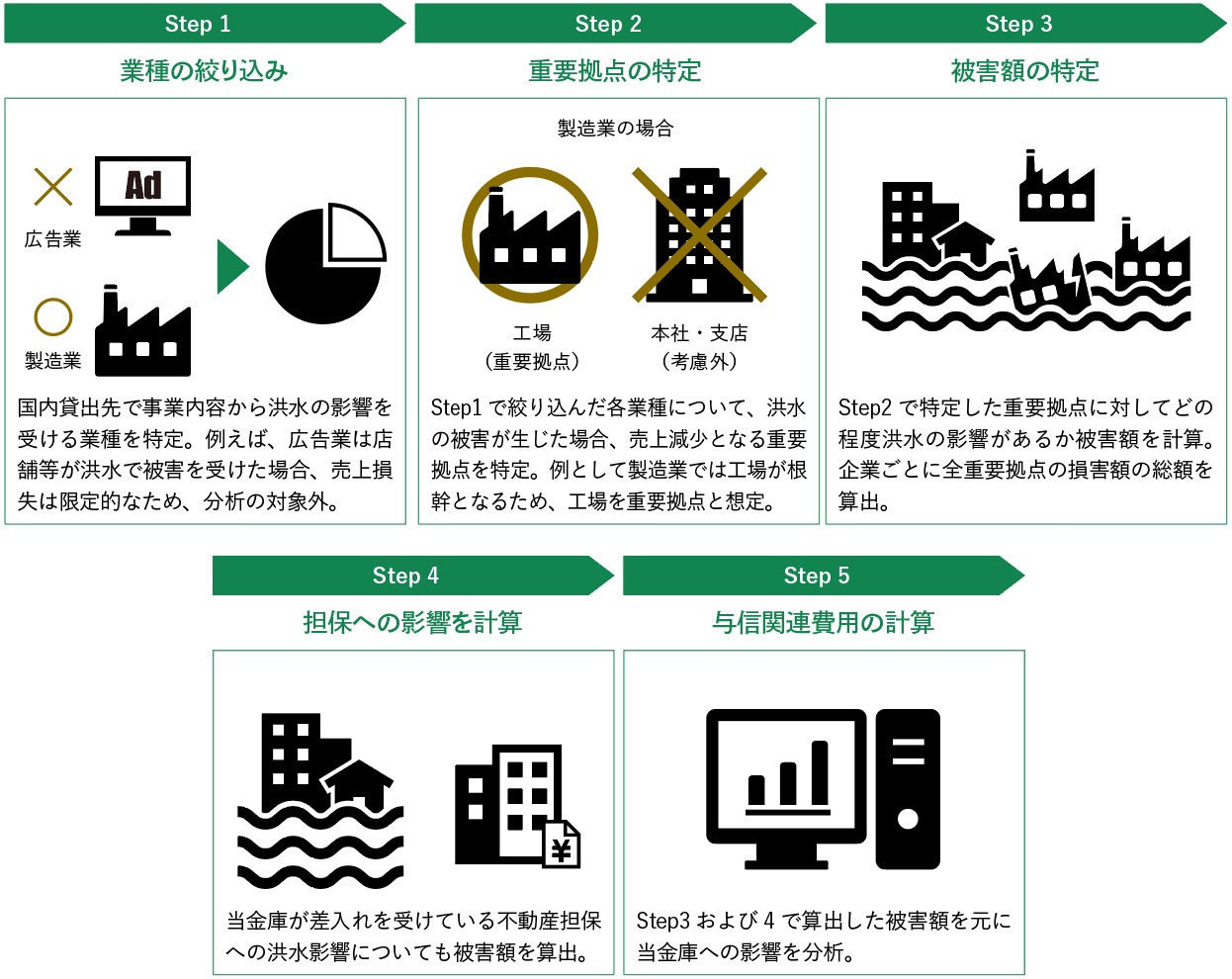

物理的リスク(急性リスク)・シナリオ分析の手法

- 近年日本でも大きな被害が発生している洪水被害のシナリオ分析を実施しました。期間は2050年までの影響を評価。分析対象は国内融資先の国内重要拠点に加え、当金庫が差入れを受けている国内の不動産担保への洪水影響も分析対象としています。分析のシナリオとしては気候変動に関する政府間パネル(IPCC)の第5次評価報告書のシナリオを前提としています。

- 当金庫では、事業内容によっては洪水の影響を受けない業種もあるため、分析対象業種の絞り込みを実施。次のステップとして、業種ごとにどの拠点が洪水被害を被れば、企業の売上高が減少するかを特定。そのうえで融資先の全国の重要拠点への影響を調査し、企業のサプライチェーンを考慮した急性リスク分析を実施しました。

- また当金庫が差入れを受けている不動産担保についても洪水によって評価額への影響を受け与信コストに影響を及ぼすため、あわせて分析を行いました。融資先および不動産担保への影響を加味して、最終的に当金庫のポートフォリオへの影響を分析しています。

物理的リスク(急性リスク)の分析結果

急性リスクの影響を合計すると2050年までに累計で50億円程度の与信コストの増加となり、与信ポートフォリオに与える影響については限定的な結果となりました。

物理的リスク(急性リスク)の分析概要

| 分析対象 | ①洪水被害の見込まれる国内融資先の国内重要拠点 ②当金庫に差入れられている不動産担保 |

|---|---|

| 分析対象外 | 洪水被害の見込まれない業種 (例:金融、広告、出版等) |

| 分析シナリオ | IPCC RCP2.6およびRCP8.5 |

| リスク量 | 2050年にかけて累計で約50億円の与信コスト増加 |

物理的リスク(慢性リスク)・シナリオ分析の概要

物理的リスク(慢性リスク)・シナリオ分析の手法

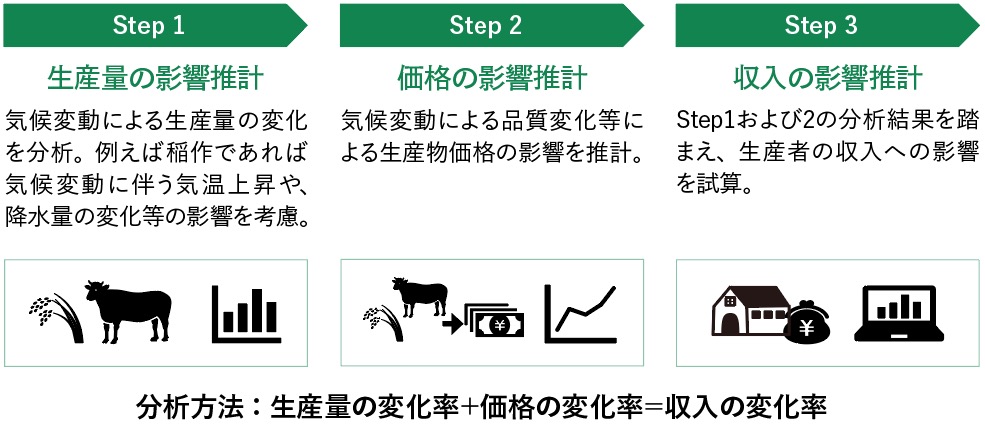

当金庫にとって重要な農業セクターに対する慢性リスクのシナリオ分析を実施しました。TCFD提言においても農業セクターは気候変動の影響を受けやすい業種とされています。加えて農林水産業の気候変動リスクは、当金庫の事業継続にも大きな影響があると考えられることから、今回分析を行いました。なお、農業セクターのシナリオ分析は、①国際的にも手法が未確立、②データが不完全、③多様かつ複雑な影響経路といったモデルの限界が数多くあるため、複数の前提・仮説を置いた分析となっております。また、分析対象は収入であり、所得(=収入から費用等を差し引いたもの)ではないため、実際の農業経営への影響とは異なる可能性がある点にご留意ください。

分析対象品目は、従事する農業者数や生産量が多い、稲作、畜産(生乳・肉牛)としています。分析では気候変動に伴う気温の上昇等が分析対象品目の生産量・価格に与える影響を推計したうえで、最終的に、生産者の収入への影響を試算しています。

本分析では、気温上昇に対して対策を講じなかった場合と、気温上昇に対して適応し対策を講じた場合の2通りで、21世紀末における収入の変化を20世紀末対比で推計。分析の際のシナリオについては、IPCCのRCP2.6(以下、2℃上昇)とRCP8.5(以下、4℃上昇)を採用し、計4通りの分析を実施しました。

稲作の分析結果

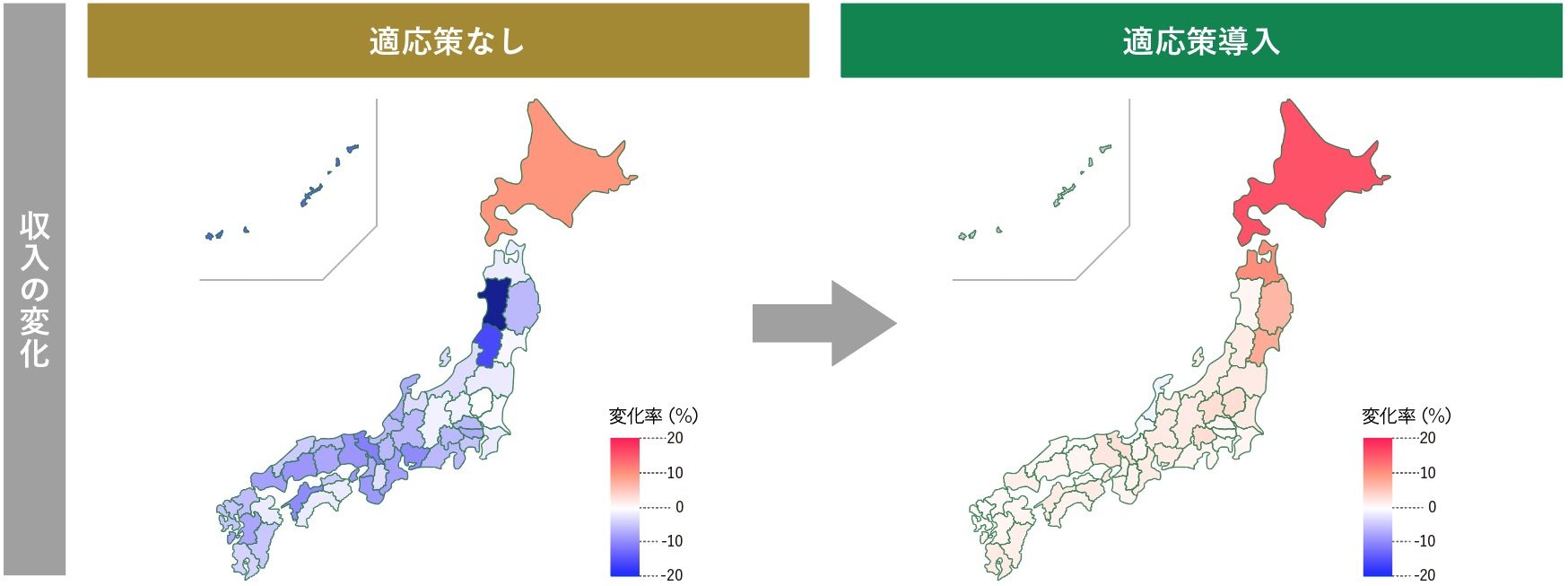

【生産量の影響】4℃上昇:ほぼ全国で稲作にとっての適温を超えるため、全国生産量は▲6.4%の減少。

2℃上昇:東日本を中心に幅広い地域が稲作にとって適温となるため、全国生産量は+3.3%の増加。

4℃上昇:コメの品質(一等米比率)は悪化するが、生産量減少による価格上昇により+1.4%の上昇。

2℃上昇:生産量増加による価格低下、および品質の若干の悪化により▲1.6%の低下。

- 4℃上昇の場合、21世紀末までに20世紀末対比で、生産量の減少と品質悪化により、稲作にかかる収入は▲5.0%の減少となる可能性があります。

- 他方で2℃上昇の場合、稲作の栽培適地が増えるため、21世紀末までに+1.7%の収入増加が見込まれます。

- 4℃上昇の場合、①高温耐性品種の導入、②稲の移植日を1~2カ月移動という適応策の導入により、収入は全国で+3.5%(未実施対比+8.5%)の増加となりました。ただし、適応策にかかる費用算定は現時点では困難であり含んでいません(生乳・肉牛も共通)。収入から費用等を差し引いた所得段階では減少の可能性もある点にご留意ください。

稲作の分析結果(4℃上昇(RCP8.5)のケース)

生乳の分析結果

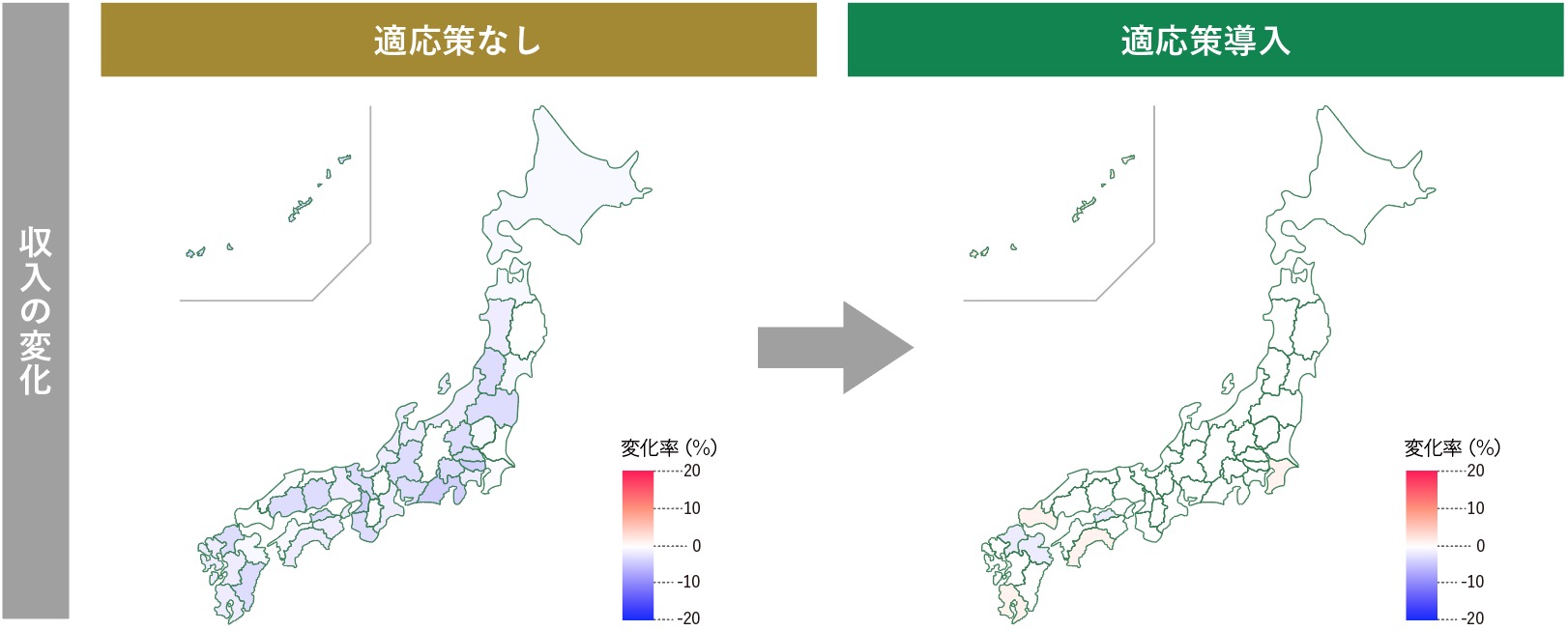

【生産量の影響】4℃上昇:年間の中で季節による差異が大きく、冬場は大きな影響は生じませんが、夏場は暑熱環境が乳量に影響を及ぼし▲4.0%減少し、全国の年間生産量は▲1.1%の減少。

2℃上昇:降水量の要因はほぼなく、気温上昇により年間生産量は▲0.2%と僅かに減少。冬から春の生産量は変わらず、どの地域も夏の生産量は▲1.0%程度の減少。

4℃および2℃上昇:気温上昇により生乳生産量が減少することで、生乳価格の上昇が見込まれ、4℃上昇では+0.9%、2℃上昇では+0.2%の価格上昇が見込まれます。

【収入の影響(適応策なし)】- 生乳生産の収入は4℃上昇の場合でも、2℃上昇の場合でも、21世紀末は20世紀末対比で最大でそれぞれ▲0.1%の減少、±0.0%とほぼ横ばいとの分析結果です。これは、生産量減少の影響を価格上昇で打ち消すためです。

- 生乳生産における適応策として「細霧装置の普及・高度化」を想定して分析を実施しました。適応策により気温上昇による影響は抑制され、収入は横ばいを確保可能との分析結果です。

生乳の分析結果(4℃上昇(RCP8.5)のケース)

肉牛の分析結果

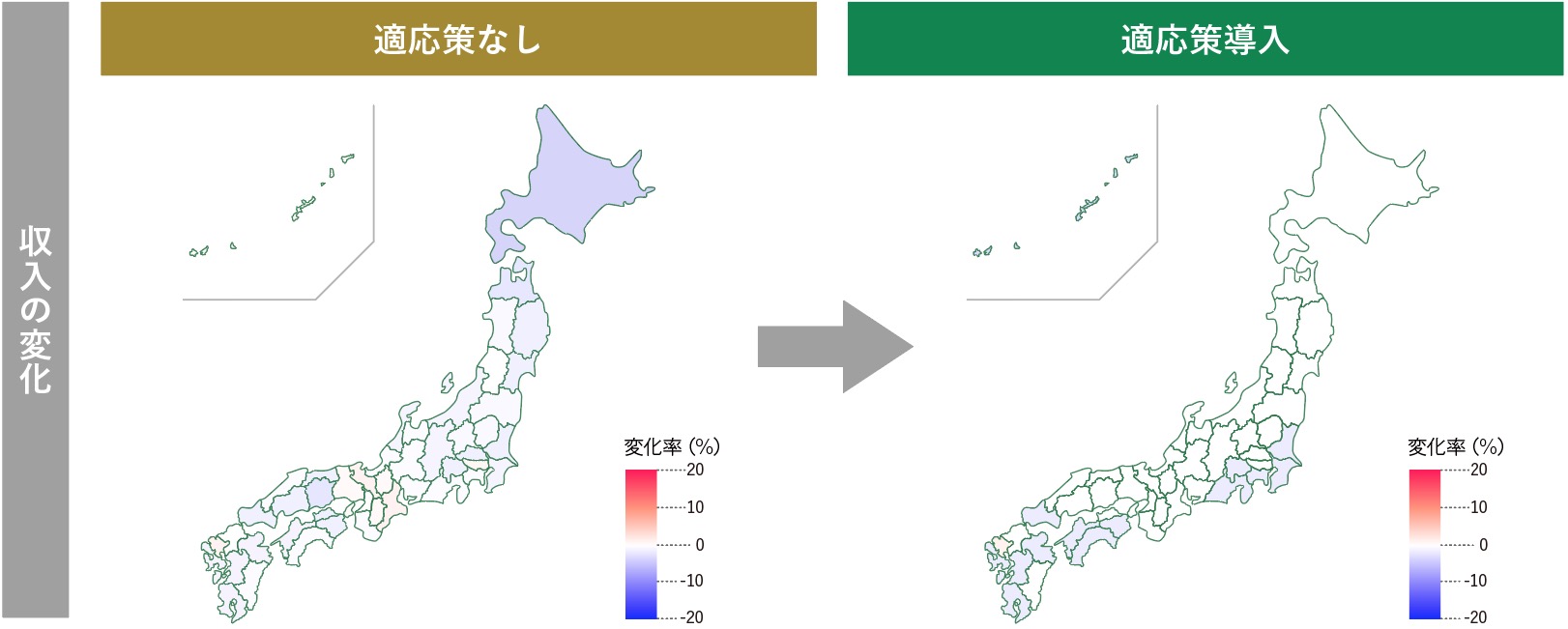

【生産量の影響】- 和牛とその他の国産牛では暑熱耐性が異なると想定し、別々に分析を実施しました。

4℃上昇:気温上昇により肥育に影響を受けたことで、和牛の枝肉生産量が▲0.8%、国産牛の同生産量は▲1.6%と、全国の同生産量は▲1.2%の減少。

2℃上昇:和牛は▲0.2%、国産牛は▲0.4%、全国生産量は▲0.3%の小幅な減少でした。

4℃および2℃上昇:需給要因と牛マルキン制度による交付金などにより、4℃上昇では+0.6%の手取り価格上昇、2℃上昇では+0.2%の手取り価格上昇が見込まれます。

【収入の影響(適応策なし)】- 肉牛肥育全体の収入に関しては4℃上昇の場合、21世紀末は20世紀末対比で最大で▲0.6%、2℃上昇の場合は、▲0.2%収入が減少するとの分析結果です。和牛についてはいずれのシナリオでも小幅増の収入を確保できますが、国産牛は生産量減少を主因に最大で▲1.4%の収入減少の可能性があります。

- 生乳生産と同様に適応策として「細霧装置の普及・高度化」を想定して分析を実施しました。生乳生産と同様に、適応策により収入は横ばいもしくは小幅増を確保可能との分析結果です。

肉牛の分析結果(4℃上昇(RCP8.5)のケース)

物理的リスク(慢性リスク)・シナリオ分析の詳細

気候変動シナリオ- 気候変動の長期的な影響を多角的に捉え分析するため、複数の気候変動のシナリオと適応策を用いて評価しました。

- 気候変動シナリオではIPCCのRCP8.5、RCP2.6を採用し、都道府県別に気候変動の影響を分析しています。

先行研究等に基づき、稲作、畜産にかかる気候変動評価モデルを構築。モデルの概要は以下のとおりです。

【稲作】- 時系列データを用い、生産量を作付面積、気温、降雨量、日照時間等で説明するモデルを構築しました。当モデルに気候変動シナリオを投入し生産量の変化を推計しました。

- また価格は、需給要因と品質要因で説明するモデルとし、需給要因は消費者物価指数のデータ等を用い生産量に対する価格弾力性で、品質要因は気候変動による一等米比率(水稲うるち玄米の検査数量に占める一等米の比率)の変化で推計しました。

- 生産量を飼養牛頭数、気温、降雨量、日照時間等で説明するモデルを構築。年間を通じて生産されているため、月次データを使用しました。当モデルに気候変動シナリオを投入し生産量の変化を推計しました。なお、繁殖への影響は、データ制約等から除外しています。

- また価格は、生乳価格等の統計データを用い生産量に対する価格弾力性を推計しました。

- 生産量を畜頭数、積算温度、累積降水量、累積日照時間等で説明するモデルを構築。年間を通じて生産されているため、月次データを使用しました。当モデルに気候変動シナリオを投入し生産量の変化を推計しました。なお、繁殖への影響は、データ制約等から除外しています。

- また価格は、牛肉価格等の統計データを用い生産量に対する価格弾力性を推計し、加えて牛マルキン制度もモデル化して織り込みました。

適応策については、先行研究等で用いられているもの、技術が確立しており実際に導入されているものを中心に効果を検討しました。これらの技術により、気候変動、特に気温上昇にどのような効果が見られるか、先行研究も参考にしながらモデル内で分析しました。

分析結果と示唆- 収入への影響において、適応策導入の費用は勘案されていません。実際の適応策導入にあたっては費用対効果を検討することが必要となります。

- 4℃上昇において、適応策なしの場合、収入の変化率は都道府県ごとの変化幅の差が大きい結果となりました。これは、登熟期の気温や、作付品種に地域差があることが要因と示唆されました。

- 季節、地域による生産量の差が拡大する結果となりました。これにより夏冬の需給ギャップや、地域間輸送への対応が一層必要となる可能性が示唆されました。

- 和牛とその他の国産牛では、暑熱耐性が異なり、和牛の方が暑熱への耐性を有することを示唆する結果となりました。

- 牛マルキン制度は気候変動による生産量の変化等の収入への影響を抑制する効果があると示唆されました。

主に農林水産省や気象庁などの政府機関の公表データから取得しました。

モデルの限界と留意事項- 本分析は、生産量と価格という事業収入の要素にかかる分析であり、例えば畜産における飼料費等の事業支出(費用)や需要の変動については分析対象外としています。

- 本分析は、入手可能な情報の範囲内で分析を行っています。ただし、データは完全ではなく、不確実性があります。また分析にあたっては、さまざまな複雑な影響経路がある中で、複数の前提・仮説を置き分析を行っています。

- そのため、本分析結果はあくまでも現時点で可能な範囲での分析結果であり、入力情報の精緻化・高度化に加えて、分析モデルの改善が必要と当金庫では認識しています。

- また、本分析は生産者の収入への影響分析であり、当金庫の財務への影響分析にあたっては、さまざまな複雑な影響経路がある中で、蓋然性の高い経路の特定等を進める必要があり、分析モデルの構築にはさらなる検討が必要と当金庫では認識しています。

物理的リスクシナリオ分析の高度化の取組み

物理的リスクのシナリオ分析については、これまで日本国内の貸出先の国内重要拠点を対象に洪水被害の分析(急性リスク分析)を行っておりましたが、貸出先の海外拠点への影響や、弊庫の各拠点への影響について分析を拡充することを検討します。

また慢性リスク分析については、漁業に与える影響について分析のフィージビリティ(実現可能性)も確認しながら、気温上昇がどういった影響を及ぼすか検討していきます。

| 分析対象 | 2022年度 | 2023年度 | |

|---|---|---|---|

| 移行リスク | 対象セクター | エネルギー(電力、石油・ガス・石炭)、農業・食品、飲料、化学 | |

| シナリオ | NGFSの各シナリオ

|

||

| 物理的リスク | 分析対象 | 急性リスク:貸出先の国内重要拠点の洪水被害の分析 慢性リスク:農業セクター(稲作・畜産)への気温上昇、降水量変化の影響分析 |

左記の取り組みに加えて以下の取り組みを検討。 急性リスク: 貸出先の海外拠点への洪水被害の分析 当金庫の各拠点への洪水被害分析 慢性リスク:漁業セクターへの気温上昇等の影響分析 |

| シナリオ | IPCC2℃、4℃シナリオ | ||

その他のシナリオ分析の取組み(融資ポートフォリオ分析)

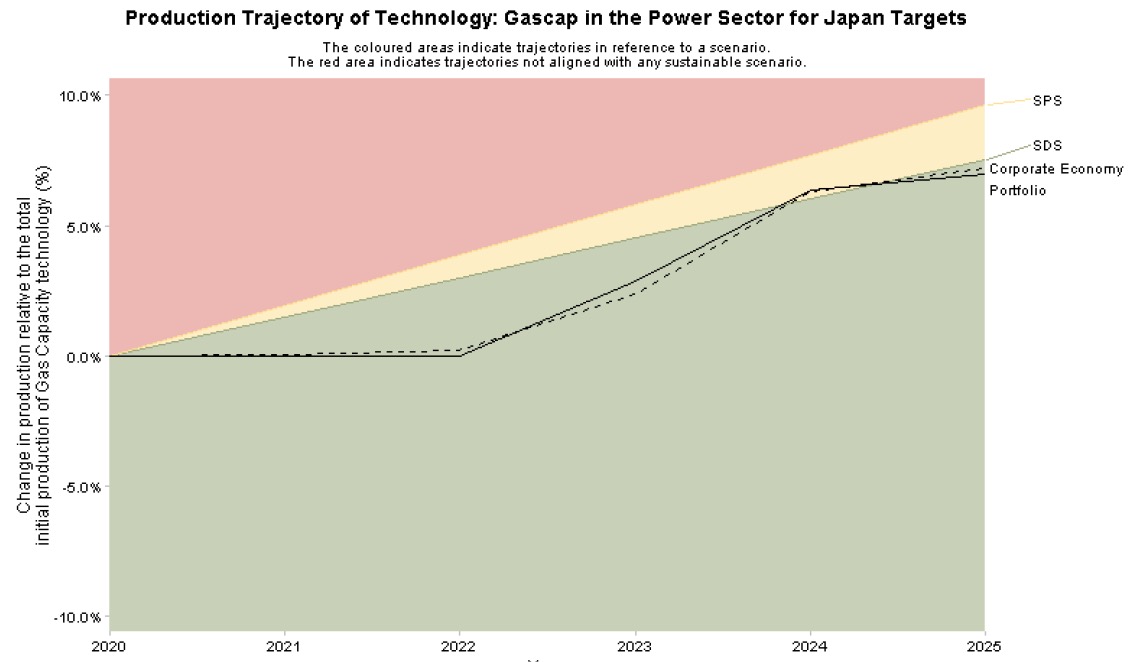

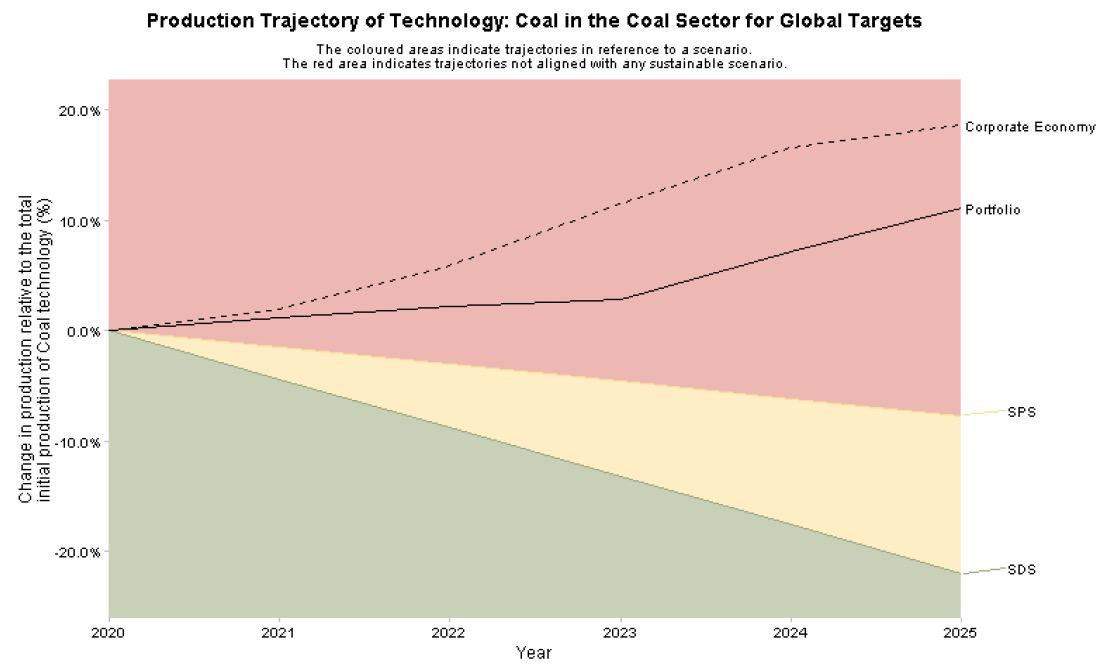

当金庫では、金融庁金融研究センターが2Degrees Investing Initiative (2DII)のツールを活用して行った、国内における複数の銀行を対象とした移行リスク分析プロジェクトに参加しました。このプロジェクトでは、融資ポートフォリオの移行リスク分析ツールであるPACTA(Paris Agreement Capital Transition assessment)※を用い、参加銀行の融資残高について、低炭素経済への移行シナリオへの整合性と、気候関連リスクへのエクスポージャーを分析しています。分析では、高排出セクターである石油・ガス(上流)、石炭(採掘)、電力(発電)、自動車(自動車製造)を対象とし、融資先企業の生産量推移の予測を通して、野心的な気候シナリオに整合/非整合的なセクター、技術、資本ストックを特定しています。

野心的な気候シナリオとの整合性分析によれば、参加行全体の融資残高は、PACTAの対象となるセクターのうち、少数のサブセクター(ガス火力発電とハイブリッド自動車製造)についてのみ野心的な気候シナリオの目標と整合する一方、他のセクターについては非整合という結果となっています。特に石炭採掘、石油・ガス(上流)セクター、化石燃料に依存する自動車および発電部門の一部については、早期に脱炭素化する必要があり、収益性が悪化するリスクが最も高い傾向にあると示されています。この結果については、参加銀行全体だけでなく、当金庫単体の残高についても、概ね同様となっています。

※ PACTAとは、2Diiが責任投資原則(PRI)のサポートを受けて作成した、TCFD、仏エネ ルギー転換法173条、英保険ストレステスト等の開示をサポートするツール

政策変更ショックに対するセクター別のPD変化率気候シナリオとの整合性に加えて、分析では将来の移行政策ショックに対する融資先のPD(デフォルト確率:Probability of Default)の変化率を評価しています。当金庫の融資ポートフォリオにおけるセクター別のPD変化率を業種別に比較したところ、自動車製造、石炭(採掘)、石油・ガス(上流)の順で、移行遅延によるPDへの影響が大きい結果となりました。自動車製造は、低炭素燃料への代替が進まないことが主な要因であり、電力については、低炭素技術の導入の効果で影響が軽微に留まっています。

さらに年別の感応度分析においては、政策変更が後ろ倒しされるほど、融資先企業の移行が遅れることとなり、PDに与える影響が大きいことが示唆されました。特に石炭採掘、石油・ガス(上流)を含む化石燃料セクターにおいて、移行の遅延によるPDの上昇幅が大きい傾向となりました。

ただし今回の結果はあくまで現状分析であり、今後、実際の融資先での代替の進捗、代替技術の発展等を通じて、リスクが変動する点は留意する必要があります。

また、今回の分析にかかるいずれの結果についても、分析対象が気候変動に関連する一部セクターに限定されており(当金庫の融資ポートフォリオの7%程度)、融資ポートフォリオ全体に占める非整合セクターの割合は大きくないことから、融資ポートフォリオ全体への影響は限定的と考えられます。この点については、当金庫が別途取り組みました前述の移行リスクの影響分析においても同様の結果となっており、少なくとも現行の分析手法においては、移行リスクが当金庫の融資ポートフォリオへ与える影響は限定的と推察されます。

今回の分析で得られた結果は、他の分析手法やデータソースを用いたシナリオ分析から得られる結果と組み合わせたり、補完することで、当金庫への影響を複合的に評価していきます。